FWBを高めるための具体的な方法

では、FWBはどうすれば高めることができるのでしょうか。ミライ研は、「自分の生涯キャッシュフローがマネジメントできているという実感を持つこと」が有効だと考えます。個人のライフタイムの中で「ヒト・モノ・お金」の3つの資産をどのように形成するか、金融商品・サービスをどのように賢く活用していくかが重要です。

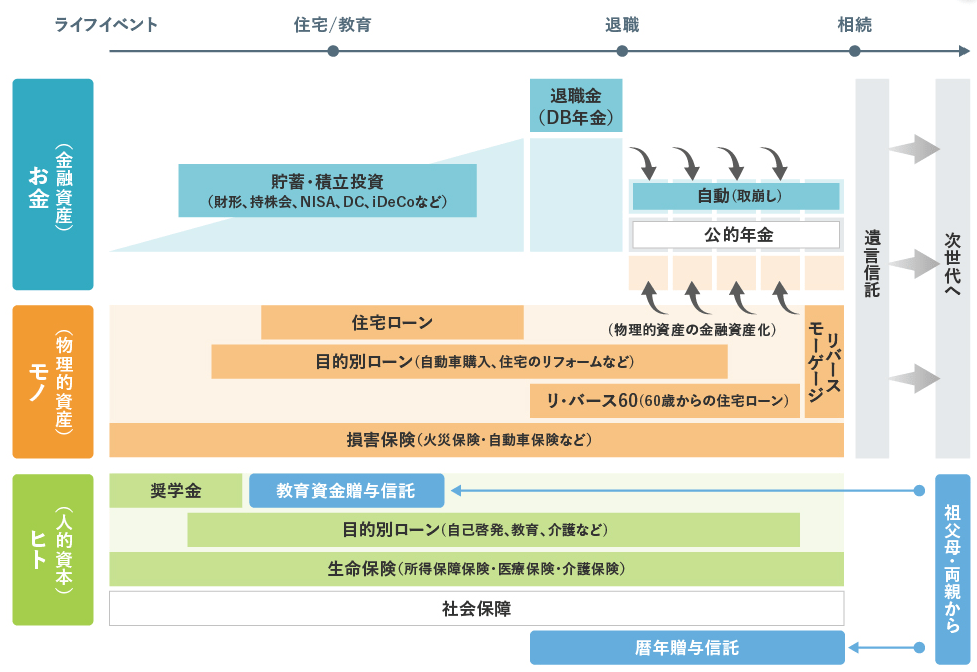

ヒト資産の形成を考えると、キャリアアップのための自己投資や教育などがあげられます。モノ資産の形成としては住宅取得などが典型例です(図表2)。

【図表2】FWBにおける金融の役割イメージ

「安心ミライへの『金融教育』ガイドブックQ&A」182、183ページより

「住居購入、子供の教育、老後生活」は、人生の三大費用などといわれます。費用額は千万円単位であり、イベント発生時に手元資金で対応することが難しい場合もあります。このギャップを調整するのが、金融商品・サービスです。

典型的な例が、住宅ローンによる住宅購入です。住宅取得時に物件価格に対し手元資金が不足している場合、住宅ローンを組んで住宅を購入し、将来の収入の一部を長期にわたり返済に充てます。「収入の一部を積み立てて、物件価格まで貯まったら住宅購入する」という「貯めてから買う」の順番を、住宅ローンを利用することで「まず買って、のちに将来の収入で支払う」の形に時系列を入れ替えることができます。

老後費用についても同様です。現役時代には、老後資金を個人型確定拠出年金(iDeCo、イデコ)などを活用して準備し、リタイア後は公的年金収入に加えて個人年金も受け取るようなケースは、「現役時代の収入の一部を、(将来の)老後生活費用に充当するための仕送り」と考えることができます。

「将来のお金の不安に、金融商品・サービスを活用して対応する」ことでお金の不安を解消できれば、「お金まわりの満足感」も高まり、その人のFWBの向上につながると考えています。

(筆者:三井住友トラスト・資産のミライ研究所 所長 丸岡 知夫)

●年収が高くてもファイナンシャル・ウェルビーイングが低い人は存在します。その背景にある要因は、次回記事【年収700万円以上で「経済面での満足度が低い人」は12.8%も存在! 1万人調査で判明した年収とお金のウェルビーイングの関係】で詳説します。