前回書いたとおり、負債を保有する若年世帯の平均負債残高は2,500万円を軽く超えていますが、負債の返済と並行して、実は貯蓄も着々と増やしています。いったいどのような形で「返済」と「資産形成」を両立させているのでしょう。

●参考記事:負債は多いが貯蓄も多い。“自助努力”が刷り込まれた令和の若者たちの「頼もしい(?)実態」

所得の増加+両立意識=返貯両道

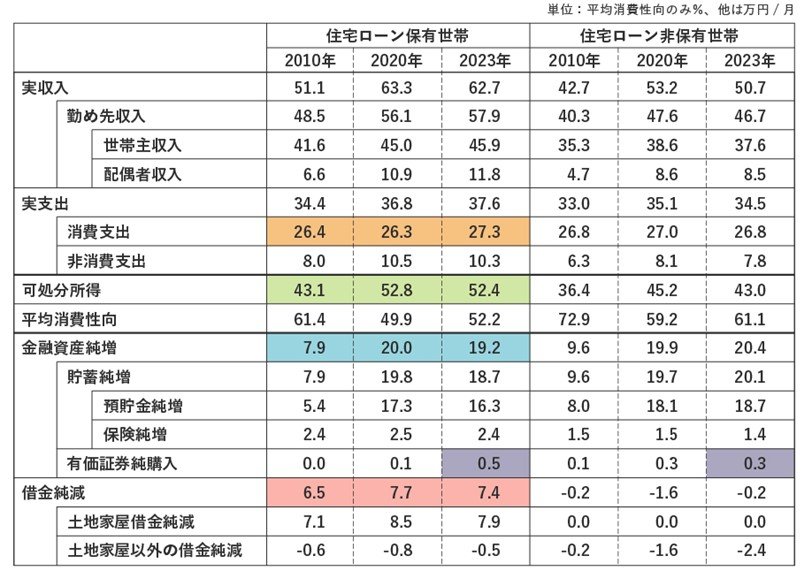

20代~30代の住宅ローン保有世帯(以下、「住ロあり世帯」)と住宅ローン非保有世帯(以下、「住ロなし世帯」)の家計収支を覗いてみると、下の図表1のようになりました 。

20~30代住ロあり世帯の可処分所得は、世帯主、配偶者両方の勤労収入(給料)が増えたことにより2010年から23年にかけ10万円弱増加しましたが(43.1万円→52.4万円、図表1グリーン部分)、借金純減額(負債返済)は1万円程度の増額にとどめ(6.5万円→7.4万円、同 ピンク部分)、消費もほとんど増やさず(26.4万円→27.3万円、同 オレンジ部分)、増加した所得の多くを金融資産の積み増しに回しました(7.9万円→19.2万円、同 ブルー部分)。

預貯金純増額はまだ住ロなし世帯に追い付いていないものの、有価証券純購入額は23年時点では月々5,111円と、非保有世帯の3,028円を上回っています(同 紫部分)。

【図表1】住宅ローンの有無別にみた家計収支(20~30代 2人以上勤労者世帯)

(出所)総務省「家計調査」

※本稿に使用した統計(総務省「家計調査」)には「負債」の有無別の家計収支のデータはないため、「住宅ローン」の有無別の勤労者世帯の収支を分析しました。また、20代については、住宅ローン保有世帯の調査世帯数が極めて少なく、統計的な信頼性に欠けるため、20代世帯と30代世帯の合計で分析しました。

所得の増加が「負債返済と資産形成の両立」の土台となっていることは確かです。しかし、両立を実現させたのは、増加した所得を「返済の大幅な増額」ではなく「返済の小幅な増額」と「資産形成への大注入」に振り分け、リスク資産への投資も積極化させるーという今どきの若者の采配と言えるでしょう。