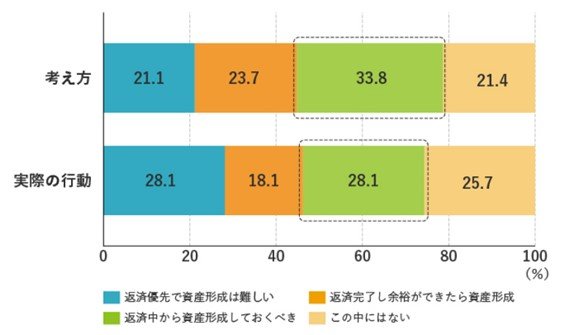

三井住友トラスト・資産のミライ研究所が実施した「住まいと資産形成に関する意識と実態調査」(2024年)でも、住宅ローンを返済中の若年層(18~39歳)の1/3(33.8%)が、住宅ローン返済中から資産形成に取り組むべき、言い換えれば、返済と資産形成を同時並行で行っていくべきと考えており、3割弱(28.1%)が実際に返済と資産形成を両立しているという結果が出ています(図表2)。

【図表2】若年住宅ローン保有者の「ローン返済と資産形成」に関する考え方と実際の行動

(注)対象は18~39歳住宅ローン保有者

(出所)図表2~4全て 三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」

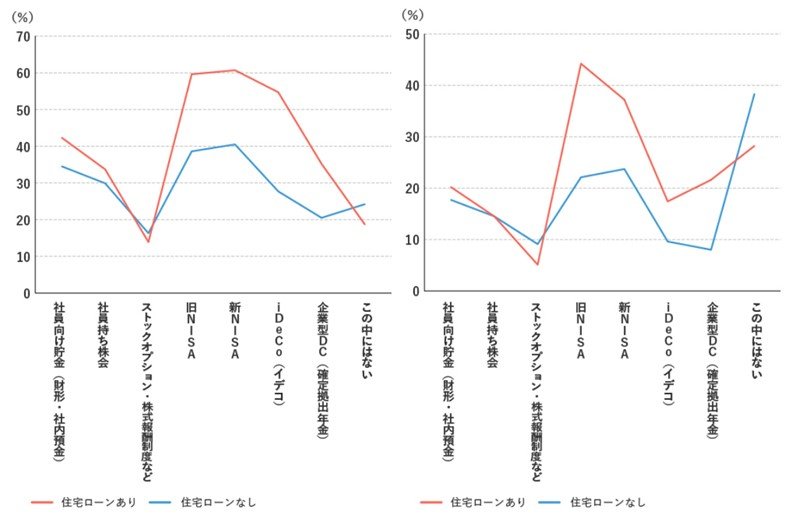

また、NISAやiDeCo、企業型確定拠出年金(企業型DC)といった資産形成のための優遇制度の認知率や利用率も、総じて住ロあり世帯の方が高く、負債を保有する若者の資産形成に関する知識のアンテナの高さや活用意欲の旺盛さがうかがわれます(図表3)。

【図表3】若年世帯の住宅ローンの有無別 資産形成のための制度の認知率と利用率

(左図は認知率、右図は利用率)

(注1)対象は、左図の認知率が18~39歳の持ち家購入世帯。右図の利用率が18~39歳の持ち家購入かつ資産形成への取り組みありの世帯。

(注2)「住宅ローンなし」は、ローン返済済み+持ち家購入時にローン利用せず。

「世代要因」と「外部環境要因」があいまって

負債を保有する若年層の間では、文武両道ならぬ「返貯両道」、「ある程度のリスクテイクもOK」が一般的になり、「まずは負債返済、資産形成はその後」とか「所得が増加したら、負債の返済に優先的に充てるので、資産形成にまで回らない」といった考え方は、過去のものになりつつあるのかもしれません。

こうした「負債返済と資産形成」についての意識変化は、現在の若年層が、①老後の生活資金は自らの資産形成でという「自助努力マインド」が刷り込まれている世代であり、②金融教育の受講経験がある人が相対的に多い世代であり、③リスク資産への投資アレルギーを持つ人が少ない世代であるという「世代要因」と、④NISA、新NISA、iDeCoといった資産形成のための優遇税制や、⑤若年層と親和性が高い金融機関のオンライン取引、スマートフォンのポイント投資アプリの整備・拡充といった「外部環境要因」によってもたらされていると考えられます。

次回、最終回は、若年層の「返貯両道」の今後について考えてみたいと思います。

●参考記事:【老後資金2000万円問題の解となるか】インフレ社会到来で資産形成の重要性が増す日本。住宅価格上昇の中で老後資金を築くには

(筆者:三井住友トラスト・資産のミライ研究所 主任研究員 青木 美香)