金融経済教育の推進を目的に4月に設立された金融経済教育推進機構(J-FLEC)は、ミッションとしてファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)の実現を掲げています。FWBの定義は、「自らの経済状況を管理し、必要な選択をすることによって、現在および将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」とされています。

FWBが経済的な良い状態だとすれば、家計の資産や収入が多ければ多いほど充足度が高まるように思われがちです。しかし、実際にはどうなのでしょうか。

●前回記事:【「年収や資産が増えるほど幸せ」とも限らない? お金まわりの満足度を左右する3資産「ヒト・モノ・お金」との賢い向き合い方】

FWBと年収の関係

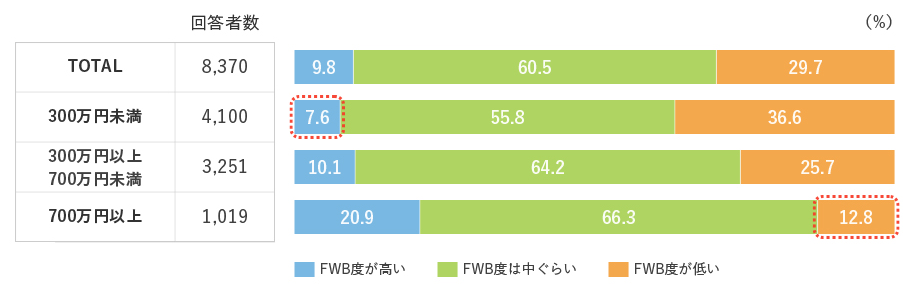

ミライ研では、FWBの充足状況(FWB度)と年収水準との相関を調査するため、2024年1月に全国18歳から69歳の1万人に対して独自のアンケート調査を実施しました。この調査では、回答者のFWBについて、主観的な評価(現在のスコアおよび将来のスコア)をヒアリングしました。

経済面での満足度を0~10の11段階で尋ね、「現在に対する満足度が7以上かつ将来に対する満足度が8以上」の回答者を「FWB度が高い」、「現在に対する満足度と将来に対する満足度のいずれも0~4」の回答者を「低い」としました。それ以外の回答者は、「中ぐらい」としてグループ分けしました。

そのうえで、対象者の年収区分を「700万円以上」「300万円以上~700万円未満」「300万円未満」の3つに分け、FWB度が高い人と低い人が、どのように分布しているのかを調査しました。(図表1)が、その調査結果です。

【図表1】年収とファイナンシャル・ウェルビーイング度の関係

*わからない、答えたくない除く

「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)

年収が高くなると、FWB度が高い人の割合が増える傾向がありました。年収区分でみると、年収700万円以上のグループでも、FWB度が低い人が12.8%と相応の割合で存在します。一方で、年収300万円未満のグループでも、FWB度が高い人の比率が1割弱存在しました。