分配型ファンドの取り入れ方

では、分配型ファンドをどのように活用していけば良いのでしょう。一つご紹介したいアプローチは、預貯金も含めた金融資産の中で、目的に合う投資信託を選んでいく「金融資産の全体設計」です。それは、毎月の予算を食費や光熱費といった費目(支出目的)ごとに分けて管理する「袋分け予算」にも似た考え方になります。

●費目に応じて支出を管理する「袋分け予算」のイメージ

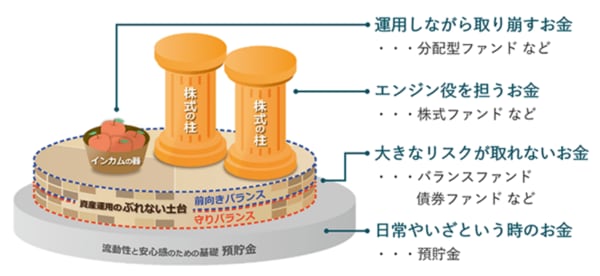

金融資産の全体設計では、資産を「基礎」「土台」「柱」「インカムの器」の4つに分けます。基礎は、日常生活を送るうえで欠かせないお金のことで、主に預貯金のこと。土台は、分散を効かせたバランスファンドや債券ファンドなどを使って、大きなリスクはとらずに、インフレ対策などをしていくお金。柱は、株式ファンドなどを使って長期的に資産を増やすことを目指すお金。そして、インカムの器は、運用しながらも使うことを目的にして分配型ファンドなどを割り当てていくお金です。

●金融資産の全体設計のイメージ

上記で示した金融商品は一例です。

運用していくことになる「土台」「柱」「インカムの器」の配分は、一人一人異なります。中には、「分配型ファンドは高齢者向けだから、若い私には必要ない」というイメージを持つ人もいるかもしれません。しかし、資産形成層にあたる人が、株式ファンド(柱)で将来のために増やすことを目指しつつ、分配型ファンド(インカムの器)からの分配金を今の生活の楽しみに使うといった利用の仕方は、十分に考えられます。

「増やす」と「活かす」で考える

資産運用というと、「お金を増やすこと」をゴールに据える人は多いでしょう。ただ、運用した「お金をどう使うか」という視点は重要ですし、最近では「DIE WITH ZERO(お金を使い切ってゼロで死ぬ)」という考え方に共感する人が増えているようです。

新NISAがスタートして以降、「老後のための資産運用」がキャッチコピーのように使われていますが、人生は老後のためだけにあるのではありません。毎月のちょっとした支出や2ヵ月に一回の贅沢な食事のために、分配型ファンドを持っておくのも悪いことではないでしょう。

将来に対する漠然とした不安を多くの人が持っている時代ではありますが、普段の生活にちょっとした潤いをもたらしてくれる手段として、分配型ファンドを取り入れるという選択肢は、年齢に関係なく十分に考えられます。

金融機関によっては、「定期売却サービス」という特定の日に自動的に投資信託を売却するサービスを提供している場合もあります。分配金を積極的に支払わない投資信託を持っているけど、「活かす」を意識した資産運用にチャレンジしたいという場合には、こうしたサービスの利用を検討してもいいかもしれません。