分配金の「そもそも」については既に3本のコラム※で取り上げていますが、再度少し違った視点から分配金についてお話します。リタイアメント後の「現金ニーズ」に分配型の投資信託をあてることについて、です。

※バックナンバーご参照

“ファンドの分配金=タコ足分配”と決めつけるのは危険―分配金を根本から理解する“基礎知識”

「投資信託の分配金」を「預貯金の利息」と混同しがちな人に伝えたい…両者の決定的な違いとは

「分配金の再投資=複利効果」はよくある誤解―なぜ複利とは言えないのか

リタイアメント後、つまり退職後に定期収入がなくなったり減ったりしたシニア層が、分配型の投資信託で定期的な収入源を作るという発想は昔からありました。

そして、以下の2点から否定的な意見も多かったように思います。

分配型に対する否定的な意見

(1)複利効果が得られず非効率な投資になるからダメ

(2)手数料が高い、不適切なファンドが多いからダメ

しかし私が一番重要だと考える視点は、これら2つよりも「エンジン部分が何か?」です。

その説明の前に、上の2つの批判について簡単に整理しておきます。

1つめの「複利効果が得られず……」については、以前のコラムでも書いた通り、分配の仕組みの根本的な誤解とそもそもの論点のズレを認識しておく必要があります。

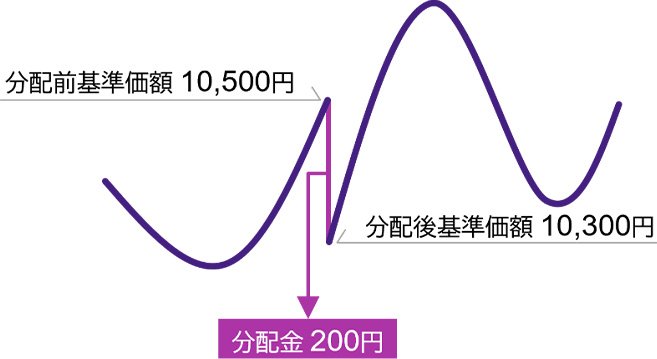

このグラフが示すように、分配は一部解約と同じことなので、必ずその分だけ基準価額が下がり、自身の資産の評価額は(分配金として)外に出した分だけ減っています。

この時、出た分配金を再投資したところで、それは受け取ったものを元に戻すだけのことであり、そこに「再投資による複利の魔法」のようなものは存在しません。ただ基準価額が上がったり下がったりすることに付き合うしかない――という、どの投資信託にも共通の本質があるだけです。

そして、そもそも現金が必要な人だからこそ分配金を受け取るのであって、それを現金化が必要ない人の投資と比較して、使い手不在の「投資効率」の議論を行なうこと自体、あまり意味がありません。

一方、2つめの「手数料が高い……」については、確かに大事なポイントです。

申し込み時に販売会社だけに払う「購入時手数料」は、いわば販売会社の“手間賃”ですから、もしそれに見合うサービスや説明がなければ、あるいは最初から不要なら、確かに「割高」ということになるでしょう。

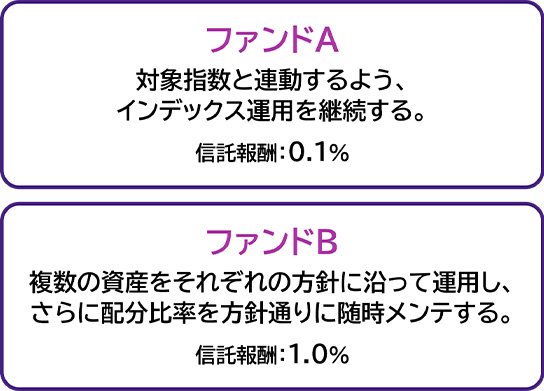

もうひとつの手数料である「信託報酬」は、基準価額の日々の算出過程で当社のような運用会社などが頂戴しており、年率0.1%未満~2%超など、ファンドによりかなり幅があります。

ただしその料率は、運用の難しさや手間のかかり具合によって決まっており、一概に「分配型=割高」と決めつけるわけにはいきません。まさにこの後に説明する「エンジン部分が何か?」にも関係する話です。

以下のファンドAとBを信託報酬の低さだけで比較すればAの圧勝ですが、Aの信託報酬とBの信託報酬にはそれぞれ理由があるはず。それぞれのエンジン、つまり「中身が何か?」がない限り、判断は下せないはずです。