最も重要な「エンジンは何か?」

最近、海外の株式のみに投資するファンドの毎月分配型が人気を集めています。しかし、もしその分配金を定期的な収入源として考えるのであれば、そのエンジン(=海外株式)がリタイア後のお金の管理先として適切かどうか、を十分に考える必要があります。

これは、複利効果とか手数料とかよりも、リタイア層ならばこそ真っ先に、真剣に考えるべきポイントです。説明するまでもなく、資産運用の主役は分配金ではなく本体、エンジンの方だからです。

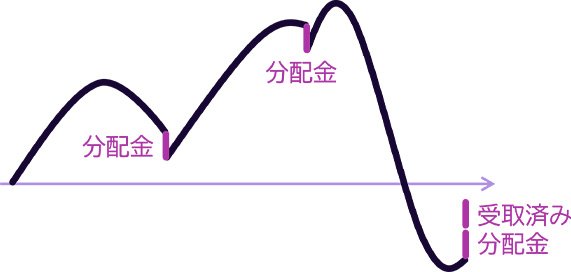

仮に以下のように順調に分配金を受け取っていたとしても、“エンジン不調”になって基準価額が大きく下がってしまったら、受け取った2回分の分配金など吹き飛んでしまい、「トータルで元本割れ」になってしまいます。

分配金の受け取りに対して、「途中途中で利益確定をして……」などと言う人がいますが、途中の分配金は決して「利益確定」ではありません。そもそも投資の成否とは、途中の分配金も含めてのトータルでないと判断できないので、最後に「いくらで売れるか」が決まらない限り確定しないのです。

確かにここ数年は米国株を中心に世界の株式の好調が続いています。日経平均が1日で4,000円以上(マイナス12%以上)も下がった2024年8月も、「トランプ関税ショック」と呼ばれた2025年4月も、一瞬肝を冷やしたもののすぐに回復してくれたため、私自身もとてもハッピーな気持ちで資産運用を行なえています。

しかしその私が数年先のリタイア後に、分配の仕組みを定期収入源としようとする場合には、できるだけひとつのエンジンに頼らない構造のファンドを探す気がします。その時の株式市場がいくら絶好調であっても、です。

例えば「株式だけでなく債券も」とか「海外資産だけでなく為替リスクのない国内資産も」とか「株式・債券という伝統的資産だけでなく、金のような明らかに異なる資産も」――などの視点から自分にあったバランスファンドを探していると思います。

皆さんもぜひ、世の「人気ファンド」とはまったく違った視点からのファンド選びを模索し、もし自分にとって必要ならその分配型も(ここ数回のコラムの内容を完全理解の上で!)堂々と活用されれば良いと思います。