銀行の金利が上がり、年利1%台の定期預金のキャンペーンも見られるようになりました。低金利に慣れた感覚からは魅力的に映りますが、インフレが続く環境では、金利が上昇したからといって家計が守られるとは限りません。ここでは、金利上昇の光と影、インフレがもたらす見えない損失、そして預貯金に偏らない資産の置き方について整理します。

金利上昇で資産運用は不要に?

金利が上がって、100万円を定期預金に預ければ、1年後に約1万円がもらえる時代が再来しています。そうすると「金利が上がったし、わざわざ資産運用はしなくてもいいですよね?」という声が聞こえてきそうです。しかし、金融機関に所属する人の多くは、「それでは不十分だと思います」と答えるでしょう。

なぜなら、金利の上昇というプラス面の背後で起こっている“マイナス面の影響”が捉えられていないかもしれないからです。何事においても、プラスの面だけでなく、マイナスの面にも目を向けることは大切ですが、それは、お金についても当てはまります。

金利上昇の家計への影響

最近の金利上昇は、日本銀行による利上げが要因となっています。利上げは、景気にブレーキをかけるためというより、過熱気味の景気のアクセルを緩めたり、インフレを抑え込むために行なわれるのが一般的です。

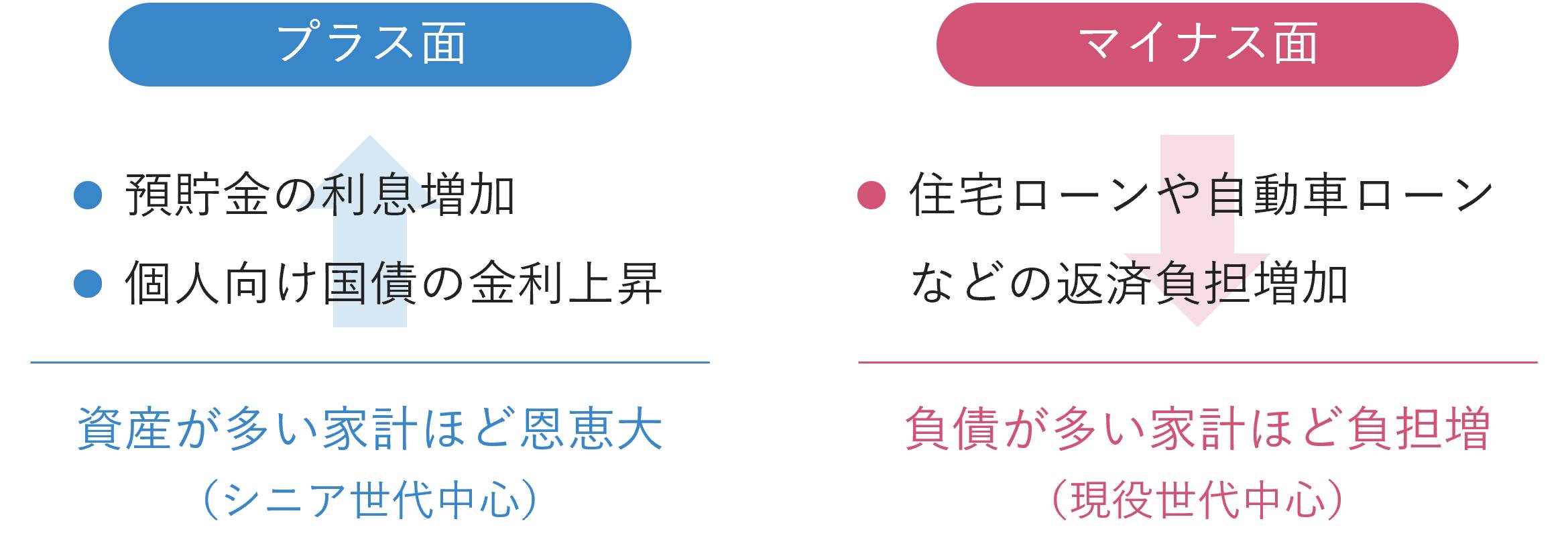

そして金利上昇のプラス面としては、預貯金の利息や債券の金利収入が増えることなどが挙げられます。シニア世代を中心に、すでに多額の預貯金などを持っている人ほど、プラスの効果が大きいでしょう。一方、住宅ローンやマイカーローン、教育ローンなどを使ってお金を借りる人の返済負担が重くなるのは、金利上昇のマイナス面だといえます。

ここで注目すべきは、こうした目に見える分かりやすい影響だけではないということ。最近の金利上昇の背後にあるのは“インフレ”であり、私たちはそれが家計にどのような影響を与えるのかについても、気にしておく必要があります。

インフレがもたらす「見えない損失」

インフレが家計に与える影響を考えるときのキーワードが「購買力」。購買力とは、「一定の金額でどれだけのモノやサービスを買えるか」という買う力を指します。そして、購買力を目減りさせるのがインフレです。

例えば、以前は5kgのお米を2,000円程度で買えましたが、それが5,000円近くにまで上がった「令和の米騒動」は記憶に新しいところ。やや極端な例ではありますが、こうした話があると、給料などの定期収入の中でのやりくりが家計の課題として話題になりがちです。しかし、インフレの影響は日常の出費だけにとどまりません。

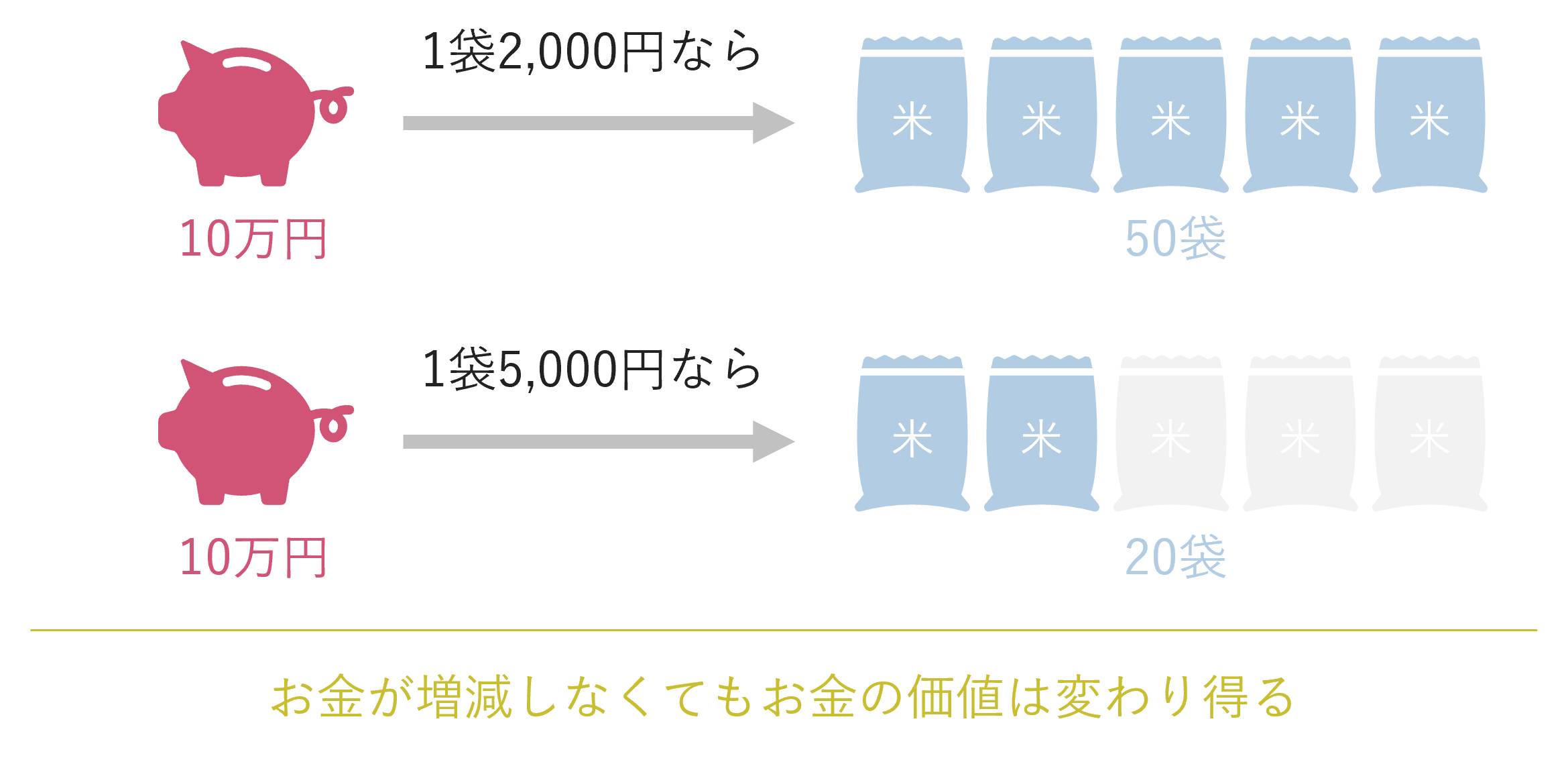

仮に、銀行口座に10万円を預けていた場合、以前ならお米を50袋(一袋2,000円)も買えていたのが、20袋(一袋5,000円)しか買えなくなります。つまり、お財布の中の現金だけでなく、銀行に置きっぱなしのお金の価値(購買力)も減っているのです。

金融機関のキャンペーンで、年利1%の定期預金などが登場すると、申込者が増えるという話をよく聞きますが、この時のインフレ率が年率2%であれば、

1%(増える)-2%(減る)=-1%(実質的に減る)

ということになり、増やすつもりで預けた定期預金では購買力を増やすことができなかったということが起こります。

だからこそ私たちは、「預金口座のお金がいくら増えるか」ではなく、購買力を意識して、“資産の購買力をどう守り、高めるか”という視点を資産全体に広げる必要があります。