まず整えるべきは「現預金と運用」のバランス

では、私たちはどう行動すべきなのでしょうか。ここでのキーワードは「バランス」です。一つ目は、「現預金と運用」のバランス。現預金として持つお金と投資に回すお金の比率を見直しましょう、という話です。

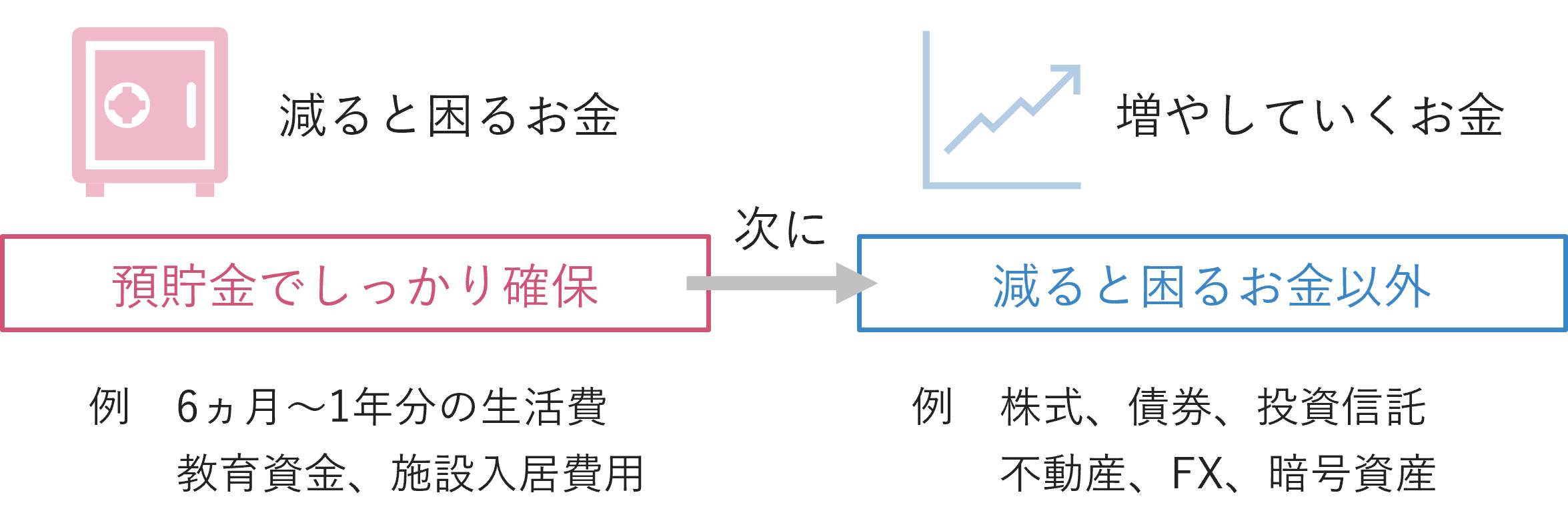

そこでまずは、「減ると困るお金」の特定から始めましょう。最初に生活費の6ヵ月~1年分や予定している大きな支出、教育費、介護施設への入居金などを安全資金として現預金で確保します。そのうえで、残りを運用に回す比率として決めていくという順番です。

デフレの時代は、モノやサービスの価格が下がるため、現預金を厚めに持つことが合理的とも言われ、「キャッシュ・イズ・キング(現金は王様)」という言葉も聞かれていました。つまり積極的に資産運用をする必要がなかった時代とも言えます。しかし、インフレ期には、実質リターン(=名目リターン-インフレ率)を意識し、「現預金の置きっぱなし期間=目減りする時間」になり得ることを押さえ、資産運用に充てる比率を高めることがポイントになってきます。

「運用の中身」のバランスで成果は変わる

運用に充てる比率が決まったら次に考えたいのが、「運用の中身」のバランスです。つまり、インフレに負けないための運用をどのようにしていくかという話です。

「増やすことを重視して、全世界株式のインデックスファンド1本に集中投資する」という考え方もありますが、万人向けではありません。「現預金は確保しているから、それ以外は大きくリスクを取っても大丈夫!」と思ってはいても、実際に運用に充てた資産が大きく下がったりするのは精神的にもこたえてくるからです。

ここでのポイントは、「必ずしも、運用=高リスクではない」「全額を大きなリスクにさらす必要はない」という2点を踏まえた程よいリスクテイクです。そして、例えば100万円を運用するなら、リスク抑制型のバランスファンド30万円・株式ファンド70万円のように、種類ごとに割り振ってみるという考え方です。リスク抑制型のバランスファンドはインフレに負けないために、株式ファンドは資産を増やすために、といった具合で目的を明確にしておくことは、資産全体を管理する上でも有効なアプローチだといえるでしょう。