意外な盲点が「運用待ちの資金」

運用の中身のバランスが定まったとして、「その比率にどのようにどれくらいの時間を掛けてたどり着くか」にも気を配りたいところ。この時に忘れてはならないのが、「現預金で置いている期間の機会損失」。つまり、運用待ちの資金の取り扱いについてです。

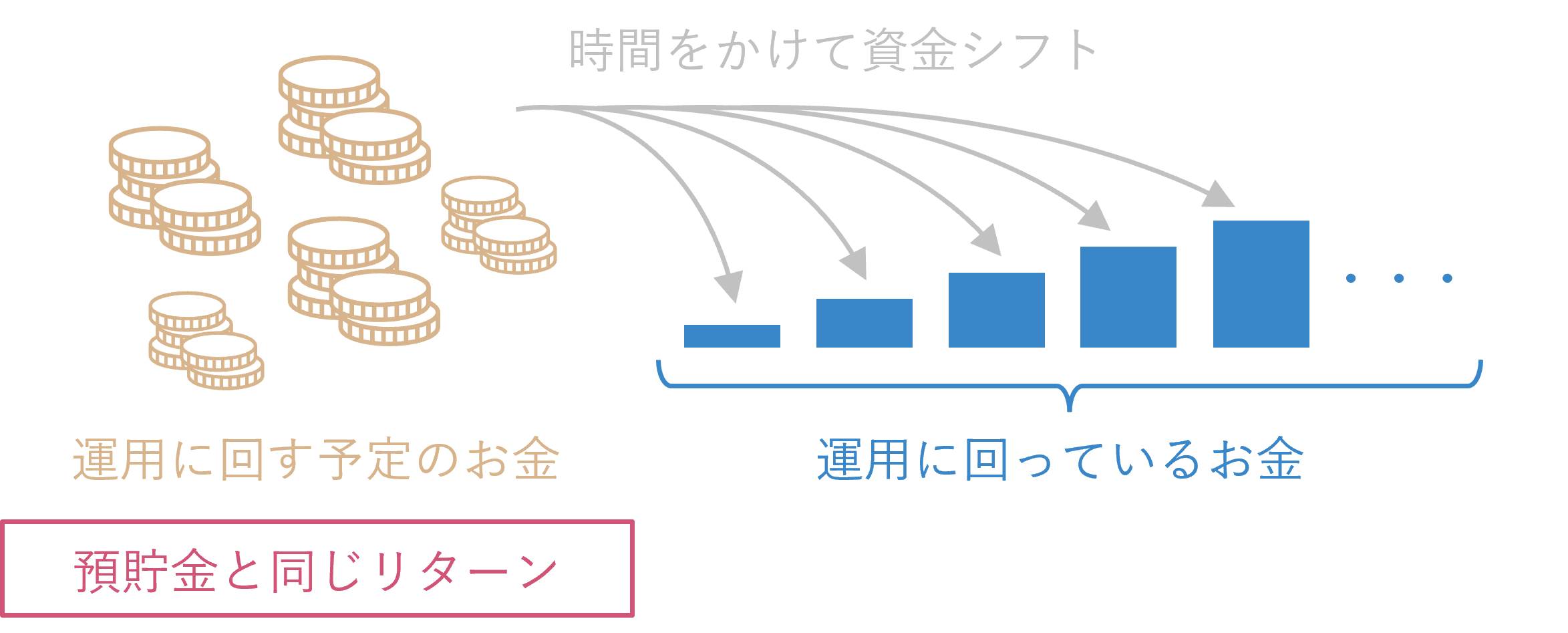

この記事を読んでいただいている方の中には、「手元のまとまったお金を5年くらいの時間をかけて、預貯金から運用にシフトしていこう」と考えている方もいるかもしれません。しかし、インフレ下で預貯金の購買力が下がることを考慮すると、これは得策ではないかもしれません。なぜなら、運用待ちのお金が足を引っ張って、資産全体でも実質的にマイナスリターンが続くことになるかもしれないからです。

いきなりリスクを取って全額を株式ファンドに投資するというのは、怖くてなかなかできませんが、インフレに負けない状態にするのを優先し、とりあえずリスク抑制型のバランスファンドに現預金からシフトしてみる。そして、最初に決めた現預金と運用のバランスを早めに構築してしまう。そのうえで、バランスファンドから株式ファンドへのシフトを徐々に進めていくという方法などは、取り組みやすいと言えるかもしれません。

購買力を守る行動を今日から始める

「まとまったお金がある時には、少しずつ現預金から運用にお金をシフトしていけばいい」。以前は私もこうした考えを持っていたので、定期預金のキャンペーン金利に色めき立ちました。しかし、ここ数年のインフレはその考えを改めさせるほどのインパクトがありました。

デフレ時代を過ごしてきたため、未だにデフレマインドが抜けませんが、「インフレ下では預貯金の購買力が下がり続ける」ということを思い出すたび、現預金と運用のバランスを整えることは、早めに進めた方が得策だという考えに至っています。

定期預金の確実性は魅力ですが、インフレが続く局面では、名目の安全が“購買力の毀損”という見えないリスクに負けることがあります。資産運用を続けていれば、時にマイナスを経験することもありますが、節約だけで乗り切るにも限界がある今だからこそ、現預金と運用、そして運用の中身のバランスを整え、“実質価値を守る”行動へ踏み出しましょう。まずは安全資金の額を決める——それが、あなたの資産配分の出発点になるはずです。