トランプ関税で円高に?

一方、トランプ関税が円高の材料になる可能性もあります。トランプ大統領は「とにかく円安はけしからん」と言っています。この点が議題に上がってしまった場合は、少し円高方向に進む可能性が出てきてしまうでしょう。

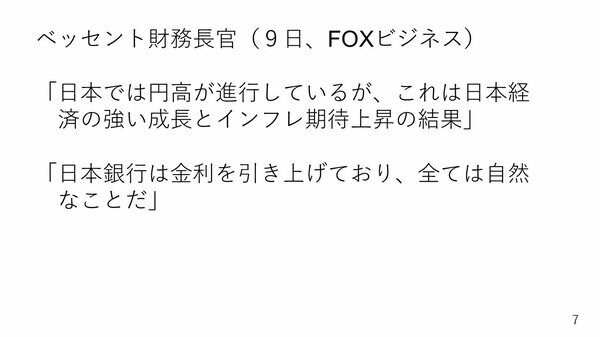

実際、4月9日、スコット・ベッセント米財務長官が、メディアに対して「日本では円高が進行しているが、これは日本経済の強い成長とインフレ期待上昇の結果」、そして「日本銀行は金利を引き上げており、全ては自然なことだ」と発言しています。

ただ、特に発言の前半は実態とは真逆です。ベッセント財務長官はもともとヘッジファンドマネージャーですから金融全般に精通していると思うのですが、少なくとも為替相場、中でも円相場に関してはあまり実態を把握していないと思います。

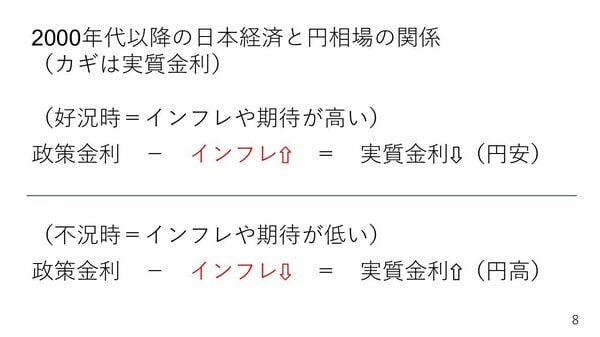

そもそも2000年代以降、日本経済と為替相場の関係性の鍵は実質金利が握っています。例えば、日本で景気が良くなり、インフレ率や期待インフレ率が上がると政策金利から期待インフレ率を差し引いて求められる実質金利が下がり、これが円安を招きます。逆に景気が悪い時は、インフレ期待が萎んでしまう結果、反対に実質金利は高くなり、これが円高をもたらします。

リーマンショックや東日本大震災の後を考えていただくとより理解が進みやすいかもしれません。当時の日本に景気は低迷していました。それでもドル円相場は80円割れという超円高でした。このとき、景気悪化による実質金利の上昇が円高をもたらしていたのです。この場合、日銀がいくら政策金利を低く抑えても、インフレ期待が非常に小さかったり、デフレでマイナスの値になると実質金利が高くなり、円高にもなるのです。

逆に2014年以降、アベノミクスによってインフレ期待が高まった場面では実質金利が下がったことから円安になりました。2022年以降も、まさにインフレが高まった結果、実質金利が大幅なマイナスとなって、未曽有の円安となったのです。