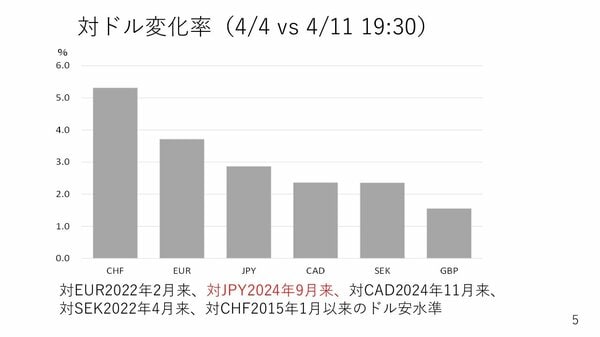

4月7日週のドル円相場は142円台まで下落しました。ここで4月4日の終わり値と4月11日、日本時間19時30分時点におけるドル指数を構成している6通貨の対ドル変化率を見てみます。6通貨全てが米ドルに対して上がっており、米ドルは全面安となる中、日本円は上から3番目です。

さらに細かく見ていきますと、たとえばユーロドルは1.14台後半と、ロシアの軍事侵攻が始まった2022年2月以来のユーロ高ドル安水準です。スウェーデンクローナも2022年の4月以来の対ドルでの高値です。スイスフランに至っては2015年1月以来の水準までドル安スイスフラン高となっています。

一方の日本円は、2024年9月の対ドル高値139円台にすら届いていません。このことから円の戻りが鈍いことが明らかです。そもそも関税は一見すると円高方向にみられていますが、円安方向の材料もかなり多く含んでいると私は考えています。

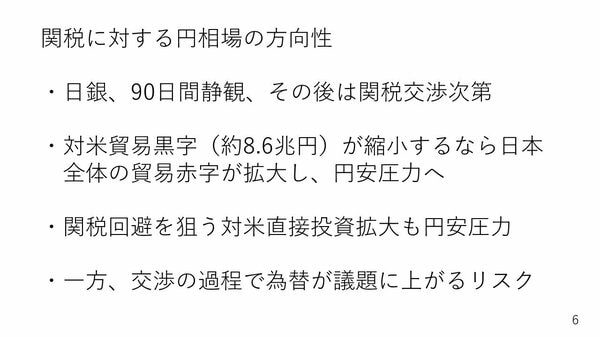

まず、米国が相互関税の上乗せ部分の執行停止の90日間、日銀は利上げどころではないでしょう。もともと私は早ければ5月1日の利上げも有り得るとみていましたが、今は5月1日どころかその次の6月もその90日間に含まれ、利上げは難しいと思います。

そして、90日間の後、7月の終わりに日銀会合がありますが、参議院選挙後です。日本の政治情勢がどうなっているかよくわからない状況である上、米国は早ければ夏場に利下げに入る可能性があります。さらに90日間の関税交渉がどのような結果に落ち着くかもわかりません。

この為、第25回でもお伝えした通り、次の利上げ時期の予測は難しい上、利上げの方向性が維持されるのかどうかも含めて非常に分かりにくくなったと思います。これまで円高の一因でもあった利上げ観測が後退するのであれば、円安材料になる可能性があります。

また、昨年のアメリカの対日貿易赤字は約8.6兆円でした。ただ、トランプ大統領の意向に従い、これを減らすとすれば、日本の全体でみた貿易赤字が拡大しますから、これは円安圧力となります。

ほかにも関税の回避を狙い米国での生産能力を高める対米直接投資を拡大する話題も出ています。実際に、すでに一部の日系自動車メーカーが米国での生産力拡大を検討中だと報道されました。日本企業が手元の円資金を投じて米国に投資をするわけですから、これも円安圧力になります。