QT減額を発表、その影響は

また今回のFOMCでは量的金融引き締め政策(QT)の減額も発表されました。これは前回22回のマーケットトークでもご説明した通り、ドル安円高が進む場合のリスク要因の1つでした。

具体的には現在毎月600億ドルずつ市場からベースマネーを吸収するという政策がとられていましたが、この金額を400億ドルに減らす決定を下した形です。つまりマーケットには取っては多少優しい方向への政策転換でした。

結果として、冒頭少しご説明したように金利が低下し、新興国の株が上がる反応がみられました。金利が低下したのは、市場からお金を吸い上げるペースを遅くしたということで金融緩和方向の政策判断と受け止められたようです。

ただ、FRBとしては債務上限問題で市場が混乱する可能性があるなかでお金を吸収し続けるとますます市場の混乱を強めかねないと判断し、QT減額を決定しました。

この為、金融緩和直後のような金利低下の反応はオーバーリアクションとも言えます。逆に言えば、債務上限問題が片付けば元に戻す可能性もあります。そうなった場合は逆に金利が上がっていくという反応が見られるでしょう。

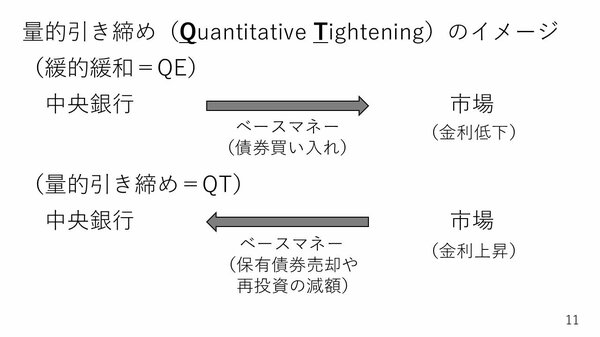

ここで改めてQTとはなにかについてご説明します。そもそも景気を良くしたいときに中央銀行は量的緩和、つまり市場から債券を買い取る代わりにその代金としてベースマネーを市場に供給する政策を取ります。狙いは市場でお金がどんどんとだぶついて、金利が低下していくことです。

現在FRBが行っているのはその反対です。これ以上市場でお金をだぶつかせるとインフレになってしまうので、ベースマネーを市場から逆に吸収しているのです。そして今回のFOMCで発表されたQT減額は市場から吸収するお金の額を減らす、つまり蛇口全開で水を出していたQEの状況から現在は蛇口を締めにかかっているQTを進めてきたわけですが、600億ドルから400億ドルへ減額するというのは、蛇口の締め具合を緩めるイメージですね。