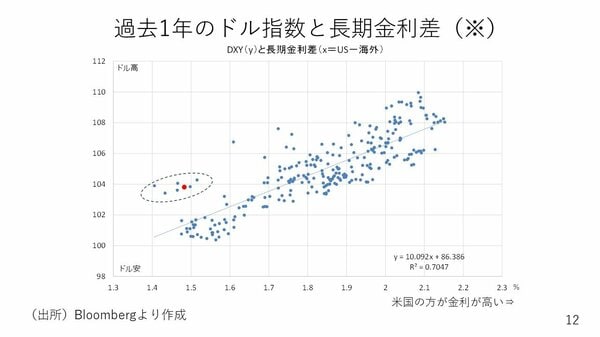

さて第22回のタイトルは「ドル底入れの兆し?」というものになっています。ということで、ここからはドル安に歯止めがかかりつつあることを示す散布図を見てみましょう。

この散布図は過去1年間のドル指数を縦軸、米国と海外の金利差を横軸に示したものです。金利差が右方向に拡大(米国金利の方が上昇)するとドル高(上方向)になるという関係性が見られます。

ちなみに、右下にある回帰線の式ではR²が0.7047となっています。これは金利差でドル指数の動きを7割以上、説明できることを示しています。

現在の金利差は約1.5%付近です。本来これに対応するドル指数は101ポイント程度となるはずです。しかし、実際には赤い点で示される位置にあります。黒い点線で囲まれた3月以降の組み合わせをみると、金利差が縮小した割にドル安が進まなくなっている状態を見て取れます。つまり、米国の金利が低下してもドル安はあまり進まなくなっているということです。

このことは2つの可能性を示唆しています。一つは金利低下がもはやドル安に繋がらなくなっているという見方です。もう一つは金利差にドル安が追いついていないだけで、ここから2-3%のドル安が進む可能性があるという見方です。

後者の場合、ドル円も目先145円程度動くかもしれないことへの警戒が必要です。ドル底入れの兆しは見られるものの、まだドル安方向への警戒も必要でしょう。

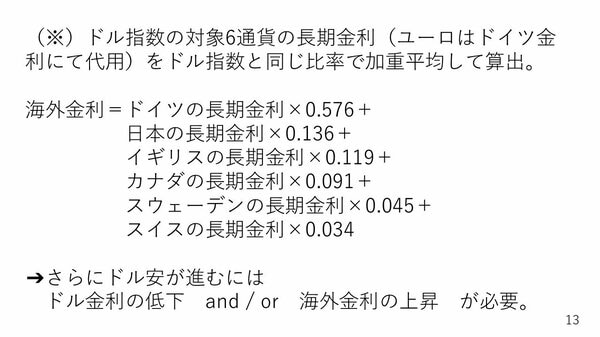

今後、どちらが正しいのか、その判断を下すに来週の動向を見る必要があります。また、この海外金利をどのように計算しているか13ページでご説明します。

簡単に言うと、米国の金利から諸外国の金利(海外金利)を引いた値を使用しています。海外金利はドル指数の対象である6通貨の長期金利をドル指数と同じ比率で加重平均して算出しました。

ユーロについてはドイツの金利を用いています。具体的にはドイツの長期金利に0.576を掛け、日本の長期金利に0.136を掛けるなどの計算をしています。ですから、ドル安が進むためには、米国金利が大幅に下がるか、海外金利が上昇するか、またその両方によって金利差が縮小する必要があります。