ケーススタディ2 40歳会社員・原資が2万円の場合

<条件>

・給与型、月2万円

・40歳

・報酬月額50万円(標準報酬月額50万円、等級27)

・60歳まで積立

・賞与・残業代考慮せず

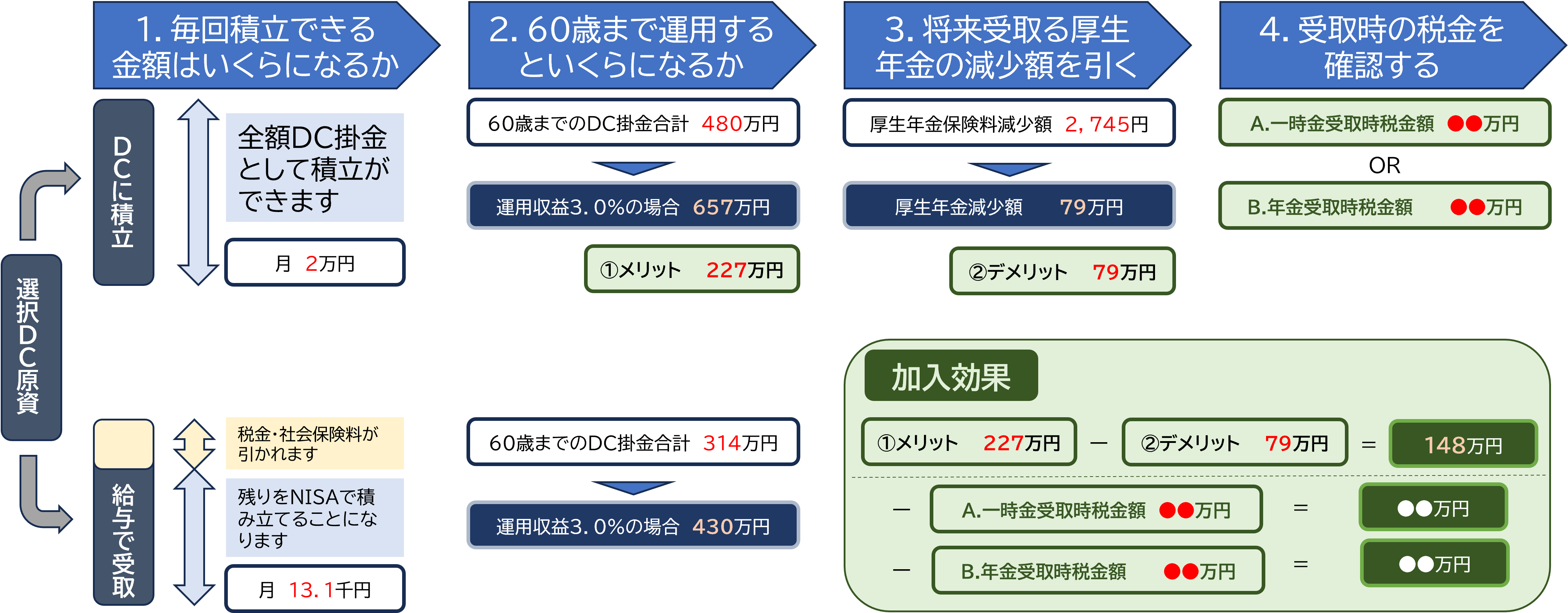

①毎回積立できる金額はいくらになるか

原資が2万円の場合、選択制確定拠出年金では2万円を全額積み立てられます。一方NISAでは、所得税・住民税・社会保険料等を引いた1万3100円を積み立てることになります。

②60歳まで運用するといくらになるか

①の条件で60歳まで積み立てたとすると、掛金(元本)の合計は選択制確定拠出年金で480万円、NISAで314万円です。それぞれ3%の運用収益を得た場合、企業型確定拠出年金は657万円、NISAは430万円となり、差額は227万円です。

③将来受け取る厚生年金の減少額を引く

本ケースで2万円を選択制確定拠出年金に拠出する場合、標準報酬月額47万円・等級26に変わるため、厚生年金の減少額(デメリット)は79万円となります(詳しい考え方は次回記事で解説)。

④受取時の税金を確認する

ケーススタディ1と同様、選択制確定拠出年金の税金は受取方法によって異なりますので、自身のケースをシミュレーションで確認しておくようにしましょう。

①~③のステップを検討材料にすると、②で生まれたメリットの227万円からデメリットである79万円を引き、本ケースではメリットが「148万円」の結果となりました。

いずれのケースも最終的な金額は④の受取方法によって変わってくるものの、①~③の要素で検討すると、選択制確定拠出年金で運用するメリットは大きいことが分かりました。とはいえNISAは60歳を待たずに資金を引き出せる点が最大のメリットです。受け取れる金額だけでなく、自身のライフプランにあわせて検討するようにしましょう。

●厚生年金保険料が減額になる場合、どのように決まっているのでしょうか。詳しい考え方は、次回記事【選択制確定拠出年金で年金が減る人・減らない人の違いとは? 老後資金を増やすために覚えておきたい「厚生年金保険料への影響」】にてお届けします。