企業型確定拠出年金の選択制とは、給与や退職金の一部を掛金として拠出するか、また拠出する場合はいくら拠出するか、もしくは給与・退職金として受け取るかどうかを、従業員自身で柔軟に選択できる制度です。

前回の記事では、「選択制確定拠出年金とNISA、どちらで運用すべきか」について判断基準となる情報をお届けしました。

●参考記事:【ライフプラン手当】「給与受け取りでNISA vs 天引きで選択制確定拠出年金」に最終結論? どちらが有利か判断する方法は…

本稿では選択制確定拠出年金で運用した場合とNISAで運用した場合の違いを比較しやすくするため、2つのケーススタディをご紹介します。

ケーススタディ1 30歳会社員・原資が1万円の場合

<条件>

・給与型 月1万円

・30歳

・報酬月額30万円(標準報酬月額30万円、19等級※)

・60歳まで積立

・賞与・残業代考慮せず

※等級については次回記事【選択制確定拠出年金で年金が減る人・減らない人の違いとは? 老後資金を増やすために覚えておきたい「厚生年金保険料への影響」】で詳説します。

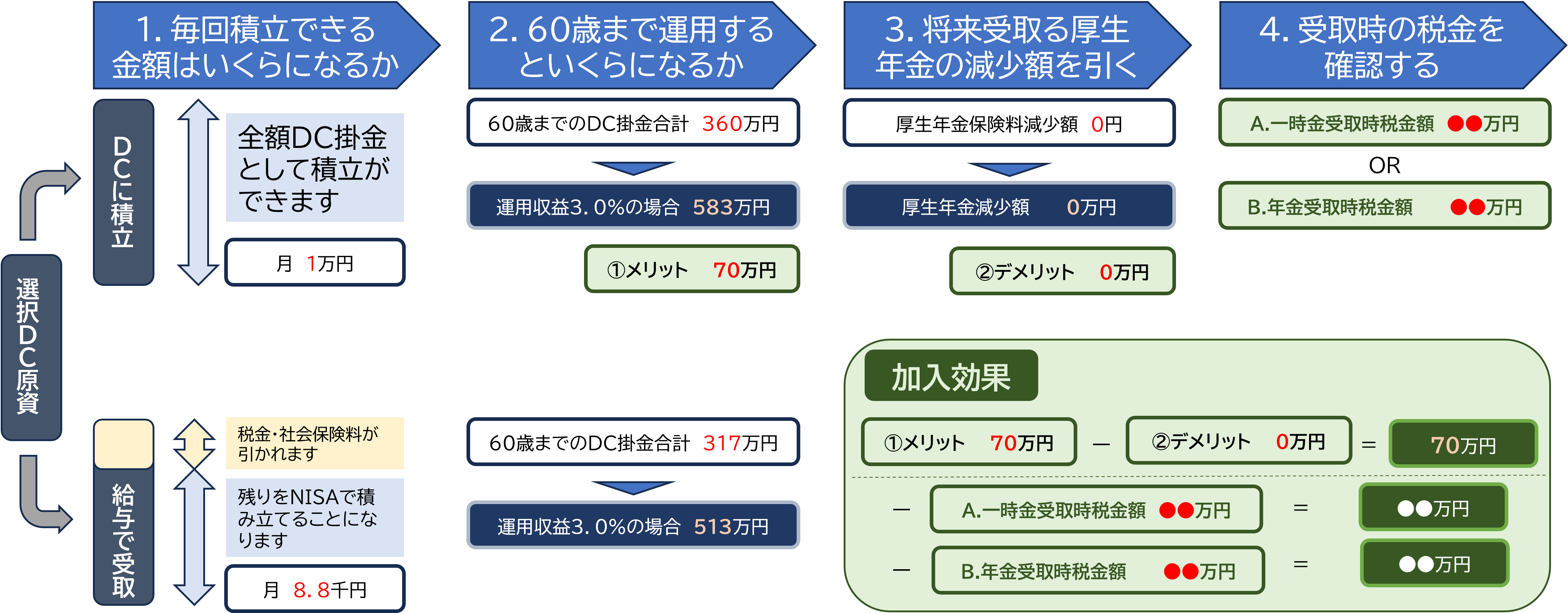

①毎回積立できる金額はいくらになるか

原資が1万円の場合、選択制確定拠出年金では1万円を全額積み立てられます。一方NISAでは、給与として受け取った1万円から所得税・住民税・社会保険料等を引いた8800円を積み立てることになります。

②60歳まで運用するといくらになるか

①の条件で60歳まで積み立てると、掛金(元本)の合計は選択制確定拠出年金で360万円、NISAで317万円です。それぞれ3%の運用収益を得た場合、企業型確定拠出年金は583万円、NISAは513万円となり、60歳時点での差額は70万円です。

③将来受け取る厚生年金の減少額を引く

厚生年金への影響は標準報酬月額が関係します。本ケースでは毎月1万円を選択制確定拠出年金に拠出したとしても標準報酬月額の等級が変わらないため、厚生年金の減少額(デメリット)はゼロとなります。

④受取時の税金を確認する

選択制確定拠出は受取方法によって税金が異なります。一時金受取(一括受取)では退職所得控除が適用されるため、税金や社会保険料等の負担はありません。退職所得控除が使えないケースや年金受取では、金額に応じて所得税・住民税・社会保険料等の支払いが必要です。

④の受取時の税制は、今後も改正される可能性が高く、受取間近の年齢で検討する方法が現実的です。そのため①~③のステップを検討材料にすると、本ケースでは厚生年金額減少のデメリットがなかったため、メリットが「70万円」という結果となりました。