若者の負債の中身をのぞいてみると

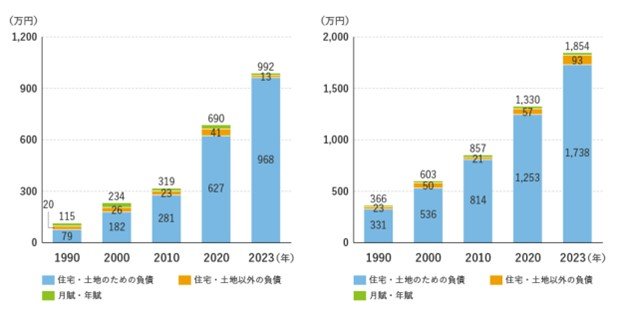

20代、30代世帯の負債の中身を「住宅・土地のための負債」「住宅・土地以外の負債」「月賦・年賦」の3つに分けて残高変化をみてみると、図表3のようになりました。「住宅・土地のための負債」すなわち住宅ローン残高が驚くほど増加しています。

20代世帯では1990年には79万円でしたが、近年急増して2023年には968万円に(図表3 左図)、30代世帯でも同じく331万円から1,738万円へと大きく増加しました(同 右図)。住宅ローン残高が負債残高総額に占める割合も、30代では以前からずっと、20代においてもここ10年くらいは9割を超え、住宅ローン残高の増加分がほぼほぼ負債残高の増加額となっています。どこからどう見ても、若年層の負債残高増加の主因が住宅ローンの増加であることは明らかでしょう。

【図表3】(左図)家計負債の種類別残高(20代2人以上世帯)(右図)家計負債の種類別残高(30代2人以上世帯)

住宅ローンの急増にかすんでしまっていますが、「住宅・土地以外の負債」も、2010年以降増加傾向にあります。この中には、生活資金借入金(消費者ローン)や奨学金、質入金などが含まれます。

それぞれの金額は明らかになっていませんが、(独)日本学生支援機構の調査によると奨学金の利用者数や利用額が増加しており、これも若年層の負債残高増加に少なからず影響していると考えられます(奨学金についてはシリーズ第3回で取り上げる予定です)。

次回は、若年層の負債増加の主因といえる住宅ローン残高の増加の背景を探ります。

●参考記事:若者の住宅ローン残高はなぜ増えた? 「住宅価格の高騰」「持ち家比率の高まり」だけでは語れない背景とは

(筆者:三井住友トラスト・資産のミライ研究所 主任研究員 青木 美香)