今回は、若年層の負債増加の主因といえる住宅ローン残高の増加がなぜ起きたのかを探ります。背景は大きく3つあります。

背景1:住宅価格の高騰

若年層の住宅ローン残高急増の背景、一つめは、住宅価格そのものの高騰です。

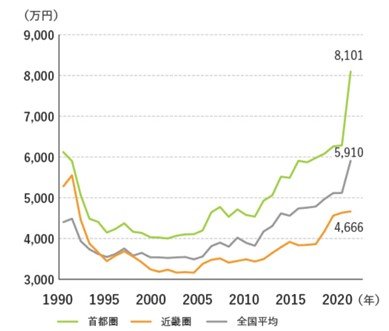

マンション価格は2013年以降概ね上昇トレンドにあり、首都圏では14年、全国平均でも21年に5,000万円を超えました(図表1)。特に、近年の首都圏マンション価格の上昇には目を見張るものがあります。21年には不動産バブル期の価格を上回り、あれよあれよという間に23年には8,000万円台に乗せました。

【図表1】新築マンション平均価格

(出所)(株)不動産経済研究所「全国マンション市場50年史」、「全国 新築分譲マンション市場動向 2023年」

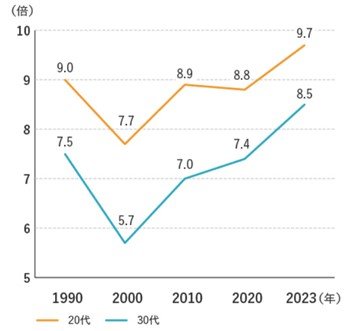

この間、20代、30代世帯の年収も増えましたが、住宅価格の上昇には追い付かず、新築マンション価格(全国平均)の対年収倍率は、2000年には20代で7.7倍、30代で5.7倍だったのが23年にはそれぞれ9.7倍、8.5倍へと上昇、不動産バブル期にあたる1990年時点の倍率をも超えています(図表2)。

【図表2】新築マンション価格(全国平均)の対若年層年収倍率

(出所)(株)不動産経済研究所「全国マンション市場50年史」、「全国 新築分譲マンション市場動向 2023年」