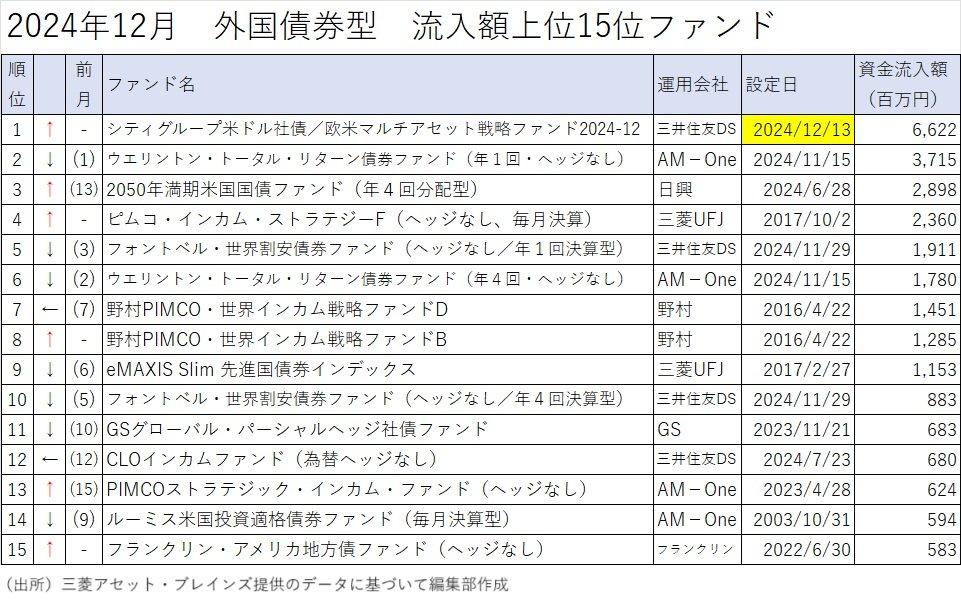

三菱アセット・ブレインズが発表する「投信マーケット概況」で「外国債券型」に分類されるファンドの2024年12月の月次資金流入額トップは12月に新規設定された「シティグループ米ドル社債/欧米マルチアセット戦略ファンド2024-12」だった。前月第1位だった「ウエリントン・トータル・リターン債券ファンド(年1回・ヘッジなし)」は第2位に後退。第3位には、前月の第13位から「2050年満期米国国債ファンド(年4回分配型)」がジャンプアップし、第4位に前月はトップ15圏外だった「ピムコ・インカム・ストラテジーF(ヘッジなし、毎月決算)」が食い込んだ。

◆債券持ち切り型運用に「迷い」?

新規設定ファンドが資金流入ランキングのトップになった「シティグループ米ドル社債/欧米マルチアセット戦略ファンド2024-12」は、シティグループ・グローバル・マーケッツ・ホールディングス・インクが発行する米ドル建て債券に投資を行い、原則として約5年後の満期償還時まで保有するという運用を行う。また、シティグループが発行した債券の満期償還時に、欧米マルチアセットVT7指数(米国株式、米国ハイイールド社債、欧州ハイイールド社債、米国国債、欧州国債の5つの資産の均等投資によって構成された指数)に連動した累積収益率と運用期間中にVT7指数が到達したフロア水準を比較して高い方の収益になる実績連動部分の獲得をめざす。設定日以降に追加募集はない。

債券の持ち切り運用型の商品は、米国の政策金利が年4.25%~4.50%という高い水準にある現在の金利を固定して運用に取り入れようという狙いのファンドだ。米国の金利は、今後も継続して低下することが期待されていることから、現在の金利水準での投資にはメリットがあるとされる。ただ、トランプ政権となったことで積極的な財政政策が取られる見通しで、それに伴う米国債の発行増などによって米国金利に上昇圧力がかかっているという見方がある。

また、今後の日米の金融政策の方向性(米利上げ・日本は利上げ)の違いから、今後は円高に振れやすい為替市場の環境になるとみられている。国内から米ドル資産に投資すると、将来的に円高に振れた場合は為替が円資産価値にマイナスに働く。募集月の資金流入額が66億円程度(11月の流入額トップの120億円超の実績と比較すると半減)であったのは、債券持ち切り型運用の商品にも強い期待感が小さくなっていることを表しているのかもしれない。

3位の「2050年満期米国国債ファンド(年4回分配型)」は、2050年までに満期を迎える米国国債に投資し、償還まで持ち切る運用をする。2024年6月の設定で、2024年11月末時点のポートフォリオの直接利回りは2.81%、最終利回りは4.55%となっている。年4回決算で、9月時点の分配金は1万口当たり30円だったが、12月は同40円だった。基準価額は緩やかな右肩下がりで9500円台になってきているが、今後の基準価額の推移、また、分配金の水準等によって人気化することも考えられる。

トップ15圏外から4位に食い込んだ「ピムコ・インカム・ストラテジーF(ヘッジなし、毎月決算)」は、世界最大級の債券アクティブ運用会社であるピムコ社の判断によって、世界の幅広い種類の公社債等、および、それらの派生商品等に投資を行うファンド。「ヘッジなし、毎月決算」の分配金は1万口あたり40円を継続し、2024年12月末時点で過去1年間のトータルリターンは16.0%になっている。12月は為替差益が大きく出た。運用ポートフォリオの最終利回りは7.6%、直接利回りは5.1%になっている。