「オルタナティブ投資 発展の歴史」と題し、全10回にわたり解説していきます(下図)。最終回では前後編の2回に分け、成功するオルタナティブ投資と題してシリーズの振り返りと総括をしたいと思います。

後編では、最終回のテーマである「成功するオルタナティブ投資」についてまとめます。その要因は大きく分けて、①目的の明確化、②多面的な分散投資、③適正なデューデリジェンス、④適性なガバナンスの4つだと考えます。

前編でも触れた通り、新たな投資機会の創出はオルタナティブ投資の重要な特徴のひとつと言えます。そのため、投資家も市場が大衆化してから投資するのではなく、いわゆる「アニマルスピリット」をもってファーストムーバーとなることも大事だと思います。

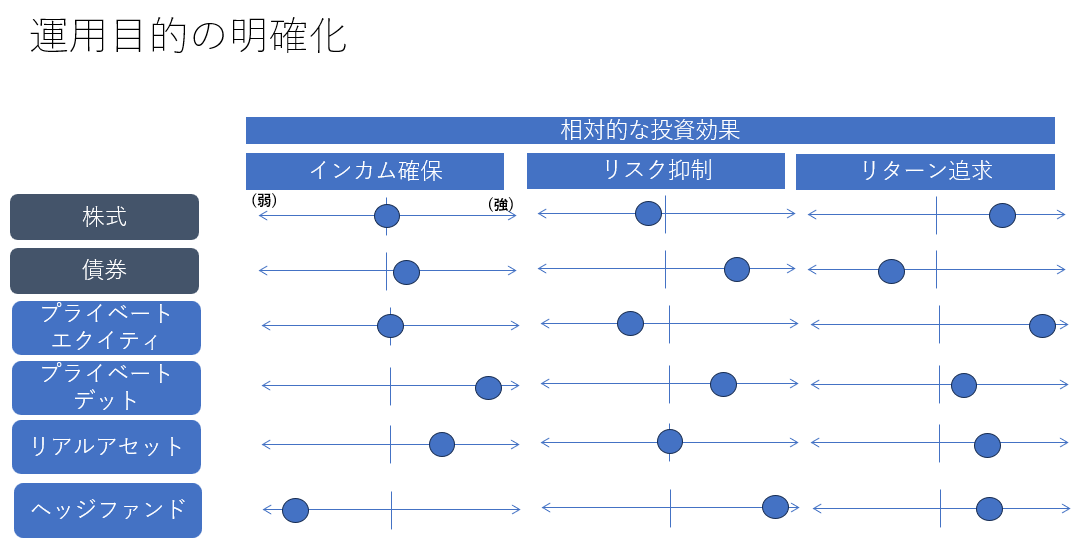

では、最初に「目的の明確化」の重要性について触れます。下図では、縦軸に資産クラス、横軸に期待される投資効果として、大きくインカム確保、リスク抑制、リターン確保の3つを比較しました。株式はインカム確保期待に対しては中立で、リスク抑制効果は低い一方、リターン追求への期待が高いことを示しています。債券は、インカムとリスク抑制効果への期待が高いと考えられます。

プライベートエクイティは、インカム確保は中立でリスクは高くなることが想定されますが、リターン確保の効果が最も高く期待されます。プライベートデットはインカム確保重視で、リアルアセットはインカム確保もリターン追求も相応に期待されます。一方、ヘッジファンドはリスク抑制が重視されます。

オルタナティブ投資成功のカギのひとつとして、目的に合ったオルタナティブを選択、または重点配分することにあると考えられます。

2つ目は「多面的な分散投資」です。具体例としては資産クラスや戦略の分散、投資期間の分散、ビンテージの分散、運用機関・ファンドの分散などが挙げられます。多面的な側面から分散を行うことによって、リスク調整後リターン向上を狙う意図があります。

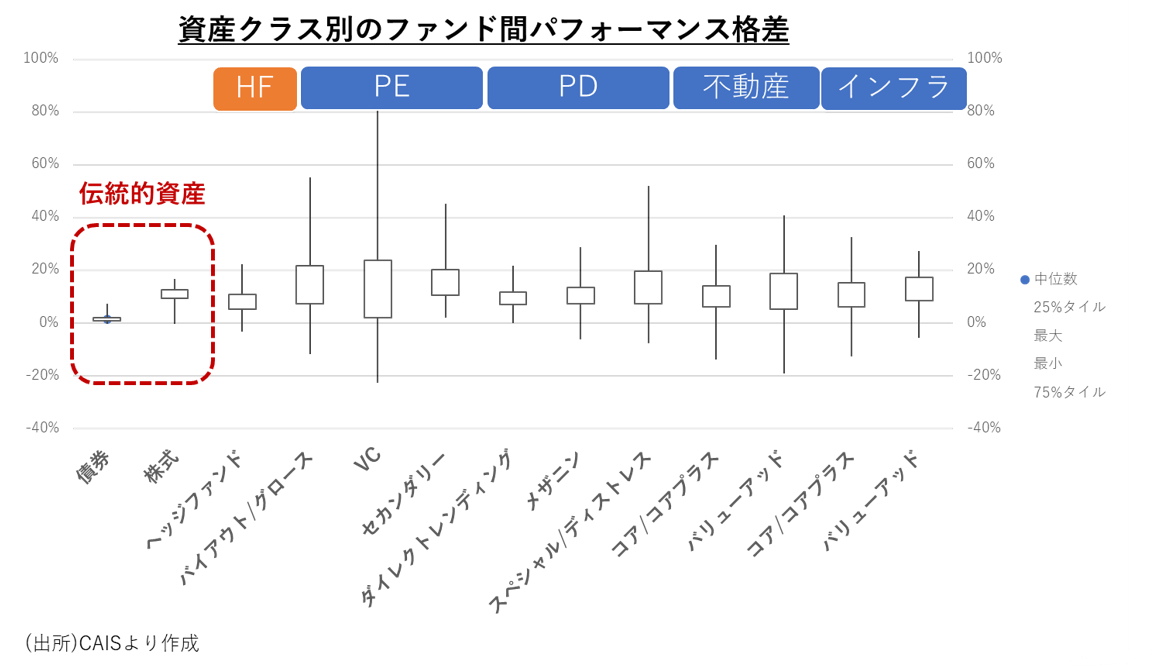

そして3つ目が「適正なデューデリジェンス」の重要性です。なぜならオルタナティブ投資の特徴である私募取引が中心といった点が情報の非対称性を高め、高い専門性や付加価値の創造戦略によって、パフォーマンス格差をもたらしているからです。

例として、資産クラス別のファンド間パフォーマンス格差を示したのが下図です。伝統的資産に比べ、ヘッジファンドやプライベートエクイティ、プライベートデット、不動産、インフラといった非流動性オルタナティブはいずれも上下の格差が大きいことが分かります。幅広い格差の中でできる限り上位に位置するファンドを選ぶため、デューデリジェンスをしっかり行いたいところです。

また、オルタナティブ投資ファンドのパフォーマンスにはキャパシティーやファンド年齢にも大きく影響されるとの報告もあります。

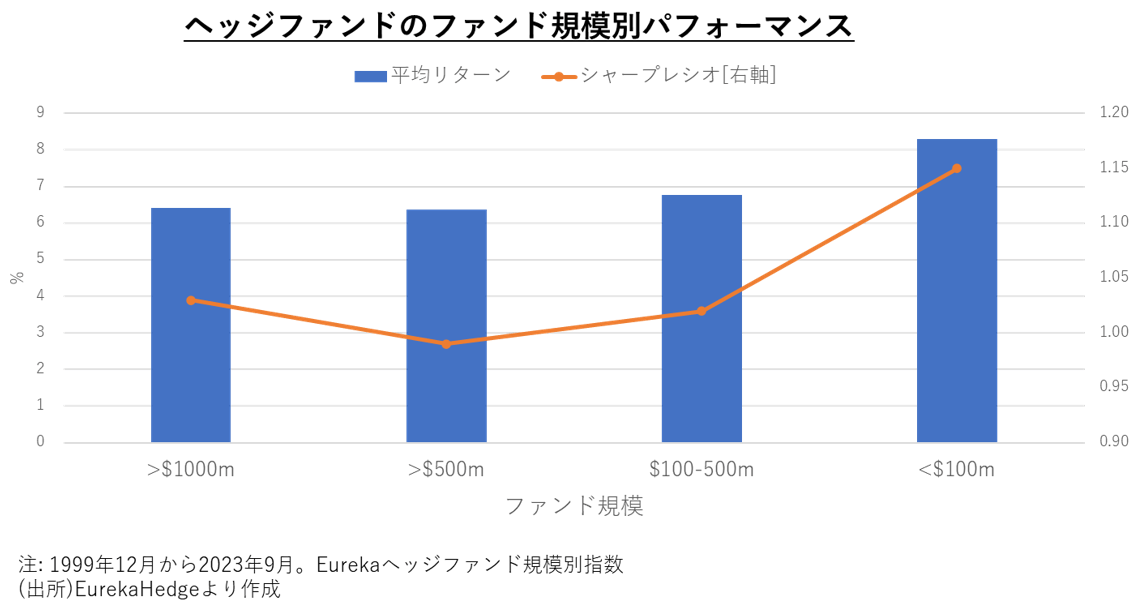

一例として、ヘッジファンドの運用規模別のパフォーマンスを示したのが下図です。小さなヘッジファンドの方が、相対的にパフォーマンスもシャープレシオも高くなっています。一般論として、ファンドは規模が大きくなると付加価値であるαが出しづらくなる傾向があり、パフォーマンスを維持するためには適正な資産規模管理が必要だと考えられています。ファンドの戦略によってキャパシティー管理が重要な評価要素となることもあります。同様の傾向はファンドの年齢や新戦略にもあると思われます。

最後に「適性なガバナンス」について見ていきましょう。オルタナティブ投資の特性上、投資家側には相応な組織、文書化、PDCAプロセスなどを整理して長期的にコミットメントできる仕組みが必要です。担当者の変更で投資方針が変更になることを避ける必要があります。

また投資家はオルタナティブ投資に関して同等の専門家である必要はありません。運用者とのパートナーシップを構築することによって、パフォーマンスの向上やリスク管理、インハウス運用の強化を行うことができます。こうした取り組みには、共同投資・直接投資やファンド・オブ・ファンズ、OCIO、ソリューションの活用が挙げられます。

上記は主に機関投資家を対象としたものですが、富裕層であっても、投資助言業者(RIA)や独立系ファイナンシャルアドバイザー(IFA)といったアドバイザーとのパートナーシップがオルタナティブ投資成功の要素になると考えます。

最終回のまとめ

・投資家が常にアンテナを張り、ファーストムーバーとしてリスクマネーを提供することによって、高いリターンの獲得が期待できると考えます。投資スタンスとして、いわゆる「アニマルスピリット」の姿勢で取り組むことが重要だと考えます。

・「成功するオルタナティブ投資」として、主に①目的の明確化、②多面的な分散投資、③適正なデューデリジェンス、④適性なガバナンスの4つが挙げられます。

・現状の投資家はいろいろな投資枠を設定してオルタナティブ投資を行っています。そしてオルタナティブ投資枠に、イノベーション枠としての役割を持たせることが考えられます。また、オルタナティブ投資を最初からすべて理解するのは難しいので、信頼できるパートナーを見つけることも必要だと考えます。

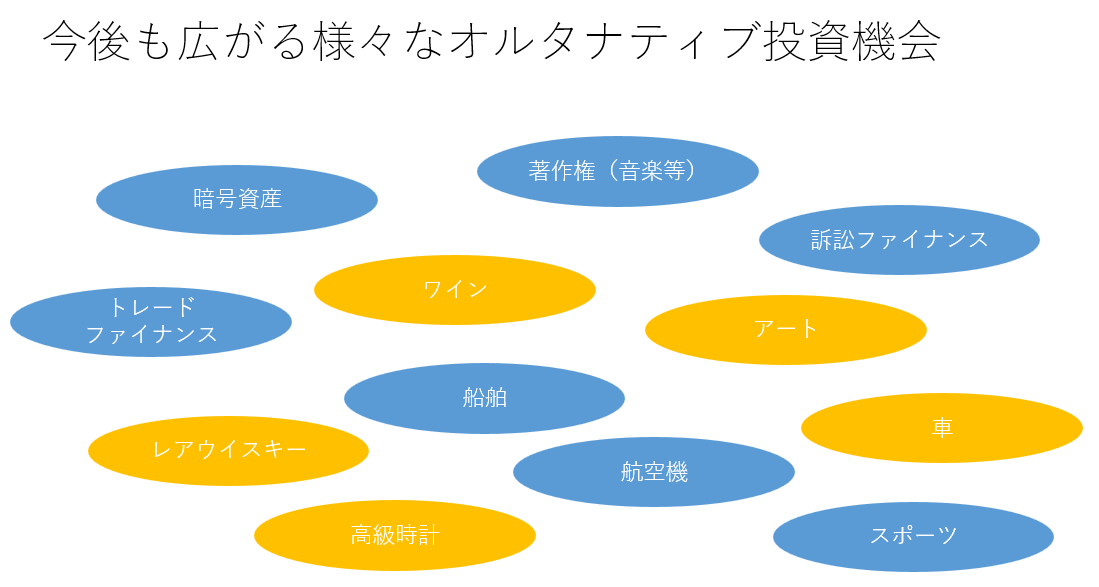

・最後に、ニッチな投資機会はさまざまなところに存在しています。下図の青色は主に機関投資家向けに、黄色は富裕層向けに提案されているオルタナティブ投資の例です。特に富裕層向け投資対象にはパッション投資と呼ばれるものも多くあります。今後もまだ見ぬオルタナティブ投資の可能性に期待しています。