「オルタナティブ投資 発展の歴史」と題し、全10回にわたって解説していきます(下図)。第8回はプライベートデット(PD)の多様化について、前後編の2回に分けて取り上げます。

後編ではまず、近年急激に伸びているPDについて、グローバルではどのような投資家が投資を行っているのか見てみましょう。

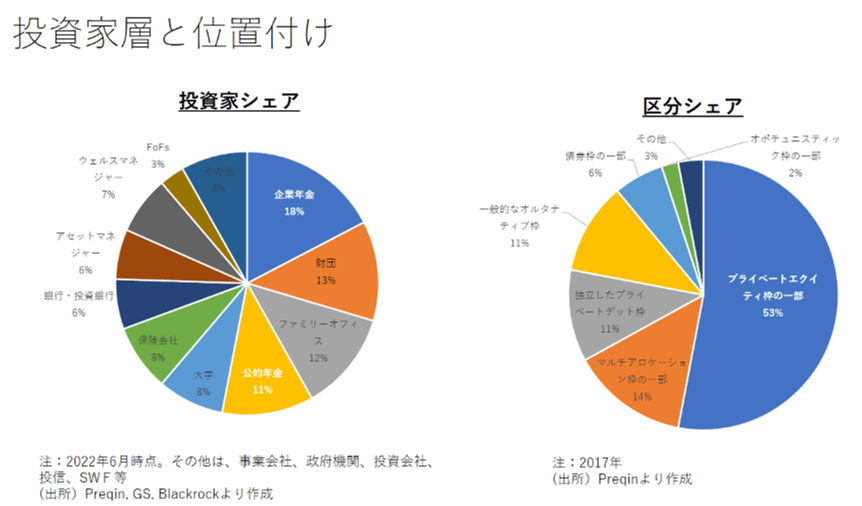

投資家シェアを示したのが下図左です。企業年金が18%、財団は13%、ファミリーオフィスは12%、公的年金は11%、大学と保険会社が8%ずつとなっています。やはり長期投資可能な機関投資家が過半を占めていることが分かります。

下図右は、これらの投資家がPDをどのように分類しているのか示したものです。最も多いのがプライベートエクイティ(PE)の一種とする区分で53%に上っています。続いてマルチアロケーション枠、独立したPD枠、一般的なオルタナティブ枠となっています。

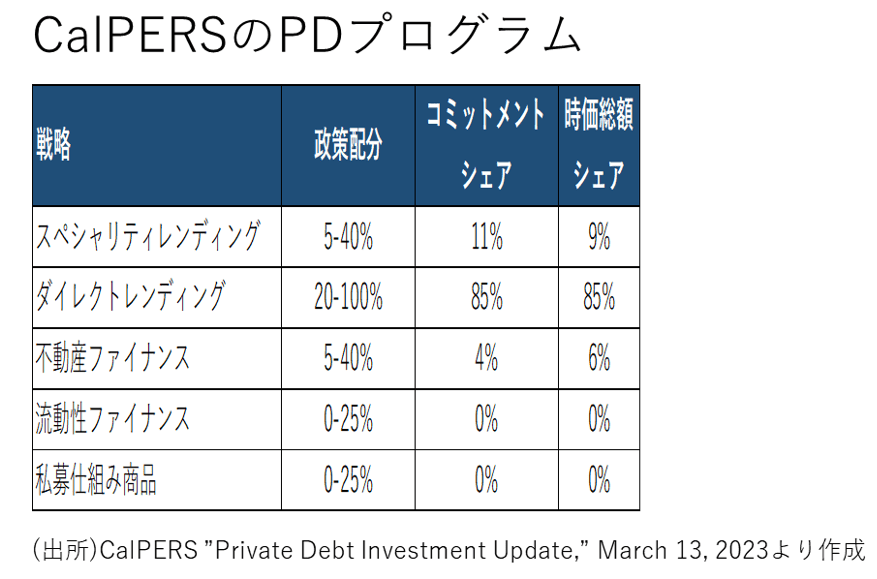

次に、主要な投資家である公的年金の例として、カリフォルニア州職員退職年金基金(CalPERS=カルパース)のPDプログラムを見てみます(下図)。投資目的としては、インカム収入と私募融資の複雑性と非流動性による追加的なプレミアムを期待しています。投資開始は2020年と比較的遅いものの、2022年末で240億ドルのコミットメントをしています。過去3年間で毎年約80ドル投資し、ビンテージ分散を図っていることがうかがえます。プライベートエクイティ(PE)のJカーブ効果をPDの定期的インカムで軽減させることも意図しているようです。

下図は種別の政策配分とコミットメントシェア、投資済みの時価総額シェアを示したものです。ダイレクトレンディング(DL)がコアで、スペシャリティレンディングや不動産レンディングにも多少配分されています。地域別シェアでは、米国が49%、グローバルは45%です。委託運用機関としてはゴールドマンサックスやARES等8社に分散されています。

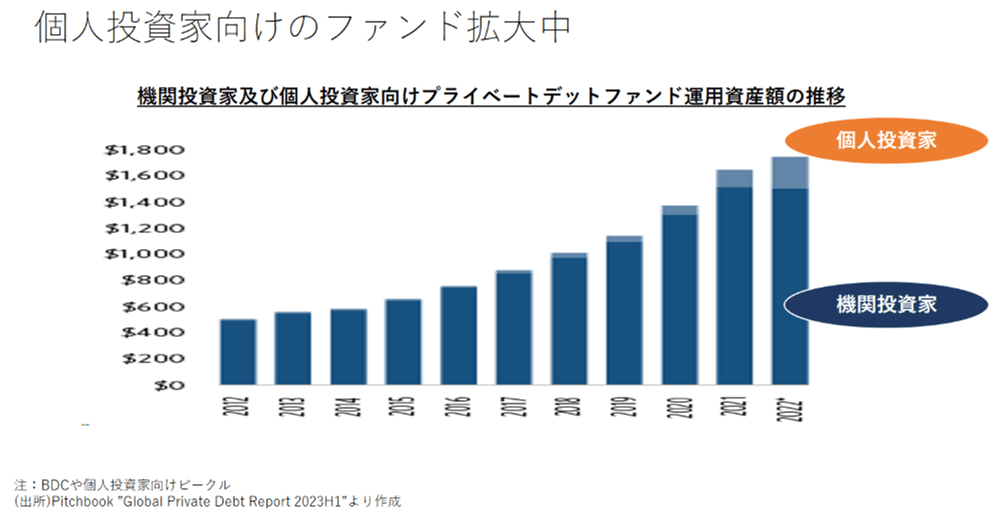

そして、PD市場ではもう一つ大きな流れが進行中です。下図は投資家種別で見たPDファンドの運用資産額の推移です。従前から機関投資家が主流でしたが、最近は個人投資家向けの運用額が拡大しつつあります。日本でもブラックストーンのBDCは日系証券会社経由で販売されており、高いインカムが期待されるうえ、小口化されており、流動性も付与されています。比較的大きな運用機関が大規模な資金調達を行っており、特定の分野では競争の激化が指摘されています。

第8回のまとめ

・PDの発展の背景にあるのは、低金利環境の長期化と、金融規制強化による環境変化です。投資家がより高い利回りを追求する「イールド・ハンティング」の動きを強めたことも要因のひとつです。そして、PE投資と共に発展し、独自に拡張されてきています。

・PD投資市場に2つの変化が生じてきています。ひとつは多様化で、従来ダイレクトレンディング(DL)が主流でしたが、昨今はアセットベースレンディングへの期待が増加しています。もうひとつは大型化で、DL市場では資金調達の大型化によって、投資先も大型化する傾向にあります。従来のDL投資家は、新たな投資機会獲得と分散効果を求めてアセットベースレンディングに注目してきています。

・そしてPDは、機関投資家から個人投資家へ拡張していく段階にあります。また、ESGを適用する事例も増えつつあります。