健康保険の高額療養費

次に、病気やけがによって高額の治療費が掛かった場合の公的な医療保険について説明したいと思います。 医療保険といっても、働き方によって加入する保険は異なります。会社員の人であれば健康保険組合か協会けんぽ(健康保険協会)に加入します。公務員であれば共済組合、自営業者であれば都道府県国民健康保険か国民健康保険組合に加入するといった具合です。

ここでは、健康保険について話を進めます。 健康保険には3つの役割があります。一つは医療保障です。病院や薬局で自己負担が3割になるというものなのでイメージが付きやすいと思います。 二つ目は所得保障です。病気やけが、出産によって働けなくなった時に月給(標準報酬月額)の2/3※を支給してくれるものです。傷病手当金、出産手当金と言いますが、これらは非課税ですから会社から月給が出ないときに手取り額を保障してくれるというものです。

そして、三つ目が出産時の出産育児一時金(50万円)や死亡時の埋葬料・埋葬費(5万円)といった一時金です。

※1日当たりの金額=支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×(2/3)

今回は、一つ目の医療保障の中でも、大きな病気やけがをして多額の医療費がかかった時に支給される高額療養費について説明したいと思います。

被保険者またはその被扶養者が、同一の月に一つの病院等から受けた療養に係る自己負担額を合算した額が下記の高額療養費算定基準額を超える場合に、超える額が高額療養費として支給されます。差額ベット代や食事代などは対象とならず、保険適用の治療が対象となります。

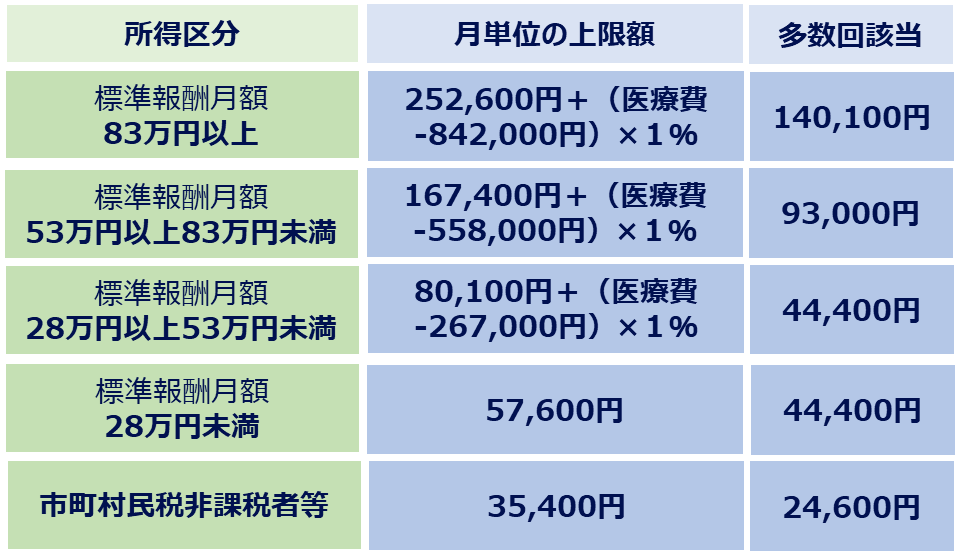

【高額療養費制度の高額療養費算定基準額(70歳未満のケース)】

上記の表の所得区分には「標準報酬月額」とありますが、これは毎年4月から6月の月給の平均から等級表に当てはめて算出するもので、保険料を計算する時に使われます。平均月給が27万円以上29万円未満であれば、標準報酬月額は28万円というふうに決定されます。

高額療養費の計算方法としては、標準報酬月額が50万円の人の場合、1カ月の医療費が100万円だとしたら、87,430円(=80,100円+(1,000,000円-267,000円)×1%)が自己負担額となります。本来であれば、医療費が100万円だと自己負担額は3割の30万円となりますが、高額療養費算定基準額(自己負担額)87,430円との差額である212,570円が高額療養費として支給されることになります。

また、上表にある多数回該当というのは、過去1年間で高額療養費を4回以上支給されている人であれば4回目以降の自己負担額の限度額はこの額までですよというものです。

なお、今後、高額療養費は見直しされる可能性がありますので、最新の情報をご確認ください。

いかがでしょうか?高額療養費制度を知ることで、医療保険に入ろうか検討する際、参考にして頂けるのではないかと思います。

40代といえばライフイベントでお金が掛かる時期だと思います。イザという時に社会保険がどれくらい保障してくれるのかを理解しておくと、安心して資産形成を続けていくことができるのではないかと考えています。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。