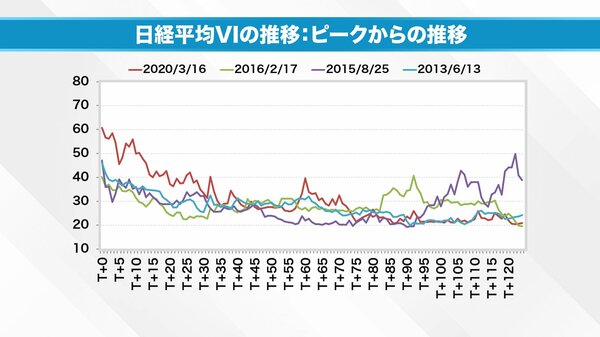

ボラティリティは事故によって急上昇した後、どのような動きをするのか。時系列で比較するために作ったのが次のグラフです。

日経VIがピークになってからの推移をまとめたものになります。赤い折れ線グラフが2020年3月16日・コロナ禍、薄緑の折れ線グラフが、2016年2月17日・日銀のマイナス金利導入と原油価格の急落、紫の折れ線グラフは2015年8月25日・チャイナショック、水色の折れ線が2013年6月13日アベノミクスですね。

「T+」は営業日ベースでの経過日数です。T+120となると半年ぐらい経過したことになります。それぞれピークから相場がどのように回復しているかをこのグラフから読み取っていきましょう。

簡単に言えばボラティリティはピークになってから、なかなか20ポイントを割ることができないと言えそうです。

「20ポイントを割る」これは、人々が「そんなに混乱はない」と予想しているゾーンですが、一度けがをしてしまうと、なかなか元の状態に戻ることができない。

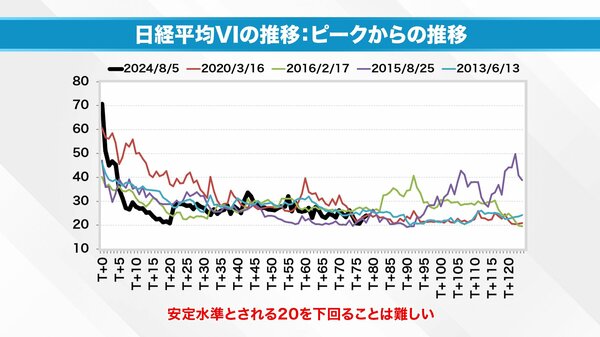

さて、24年の動きを見てみましょう。

11月28日木曜日までを追いました。8月5日時点ではボラティリティは70を記録しています。ここまで上がるほどコンセンサスが崩れたのですから、そう簡単には元に戻らない。

私は何度も言っていますが、今回の日銀の動きは特に問題でした。世界中の投資家が「絶対に今利上げをしてはいけない」と考えていたタイミングでの利上げだったからです。さらには連続的に動くぞと言った。グラフの推移を見ればわかる通り、日本は8月5日に追った傷はまだ癒えていないのです。

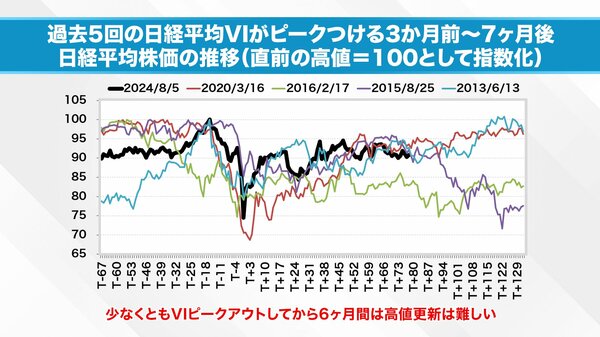

さて、今回と、けがを負ったボラティリティが急上昇した過去の4回、日経VIがどう動いたのかを比較してみてみたいと思います。

次のグラフを見てください。

直前の高値を100としてみたものでボラティリティがピークをつけているところがTの0になるというグラフです。コロナ禍を見てみましょう。最大で30%以上下がっています。紫色のチャイナショックの時も30%近く下がっていますね。どちらもかなり大きな下げがあり、長い時間かけても戻らなかったことが見て取れると思います。

2024年の動きを見てみましょう。

過去4回とだいたい同じ動きを示しています。一度ピークを付けてから6カ月くらいは高値更新が難しい。それほどの傷を負っている。この状況で、12月にまた金利を引き上げたら金融市場は再度混乱に陥るでしょう。私はそう思います。絶対に利上げをしてはいけません。

衆議院銀選挙が10月15日に行われました。「選挙のたびに株は上がる」そういったアノマリーもありますが今回は通用しませんでした。けがを負った状況の中で選挙をやろうが株は上がらないのです。

今必要なのは時間です。この厳しい状況は来年年初までは終わらないでしょう。クリスマスも「クリスマスパーティ」と言っている場合ではないかもしれませんね。

残念ながら今の日本株は過去の事例と同じように動いています。過去の事例から言えば、紫のグラフが示す、2015年チャイナショックの時期に起こったような問題がまた起こりうるかもしれません。何が起こったかと言うと、チャイナショックの傷がまだ癒えていない2016年の1月にマイナス金利が導入されてしまったのです。その結果、相場がもう一度下がってしまったわけです。同じようなことが起きなければ良いのですが。

ボラティリティが急上昇した8月5日以降、日本市場は病院通いのような状態が続いています。本当にグッドニュースが来るまでは、しばらく耐えなければいけない状況でしょう。傷が癒えるまでの間に悪いニュースが入らないことだけは祈りたいです。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。