実は陰線が多いマーケットは日経平均以外にもあります。

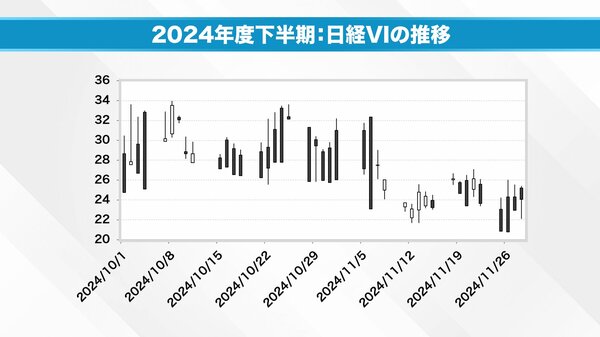

ボラティリティです。日経平均ボラティリティ・インデックス(日経VI)は日経平均株価が将来1カ月でどれくらい大きく変動するかを予想したものです。もう少し細かく言うと、オプションマーケットで取引されているオプション価格から逆算したボラティリティのことを指します。

日経VIが上がるということは「相場は動く」という見方が広がっている、逆に下がると「相場は小動きになるぞ」という見方が広がっていることになります。

日経VIの動きを見てみると、こちらもとにかくオプションの売り物が多い。つまり、今の予想変動率が高すぎるので動かない、相場はこのような見方であることがわかります。

さらに、日経VIの数値を長期的に見てきたいと思います。日経VIは2012年から公式記録が発表されています。これまでの推移をまとめると次のグラフのようになりました。

オプションの動きは「間欠的」と言われ、突然吹き上がり、沈静化することを繰り返します。

今年は8月5日に起こった「令和のブラックマンデー」でも瞬間的にコロナのときと同じくらい上がり、最高記録を樹立してしまいました。もちろん、ここまででお分かりの通り、めでたいことではありません。

さて、13年の6月13日からこれまでに日経VIが45ポイントを超える水準になったことが5回あります。まず、6月13日、アベノミクスの最初の相場でした。直前にあった参院選の影響もあり大暴落しています。最初の試練でした。

次にが15年8月25日です。きっかけは「チャイナショック」でした。中国当局が突如人民元を切り下げ、金融市場に混乱が起こりました。

次の16年の2月17日。ここでは日銀の「マイナス金利導入」が影響したと考えられます。その結果、銀行株が売られました。同時にアメリカでは原油価格が1バレル26ドルまで下がりました。このときは米国のシェール石油老舗だったチェサピークが経営破たんに追い込まれています。

そして20年の3月16日はコロナ危機ですね。最後に24年の8月5日です。日銀が利上げに踏み切ったことが影響しています。わずか0.25%の利上げでしたが、その後の記者会見で「連続的な利上げが行われる」という趣旨の植田総裁の発言があり、報道が過熱しました。その結果、株価ならびに金融市場全体が大混乱に陥りました。

予想ボラティリティの上昇はある意味では事故と言えます。つまり突発的に予想外のことが起き、マーケットがけがを負ったような状態になってしまうわけですね。