年金を増やすことはできないか?

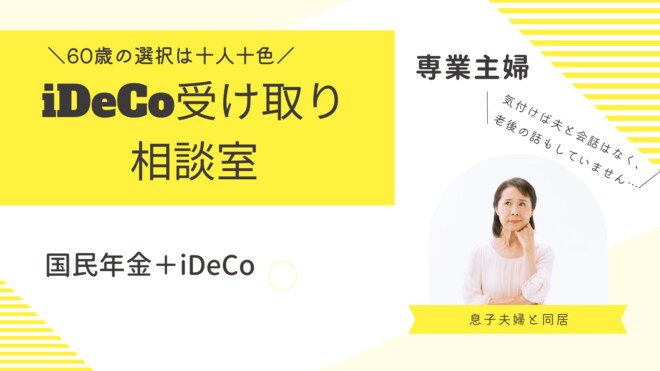

専業主婦の相原さん(仮名)は60歳。2歳年下の会社員の夫と、29歳の息子とその家族(妻、孫2歳)と一緒に、夫名義の一戸建てに5人で暮らしています。今まで生活に困ることはなかったものの、買い物に行くたびに実感する物価の値上がりや、テレビやネットで目にする年金や投資関連のニュースに、「老後資金は大丈夫なのか」と不安を感じるようになったと言います。

「結婚前は家業の農業を手伝っており、結婚後はずっと専業主婦として暮らしているため、外に出て働いたことは一度もありません。年金は満額もらえるはずだと思うのですが、今からでも増やすことはできないのかと思っています」と相原さん。

相原さんは、独身時代は国民年金(老齢基礎年金)に加入しており、結婚してからは夫の扶養に入りました。相原さん自身の財産は、ご自身の両親から相続した預貯金のみで600万円あるとのこと。相原さんが年金を増やすことはできるのでしょうか。

なお、相原さんは将来の年金額が不安なため、53歳から7年間、毎月1万5000円をiDeCoにもかけています。老齢基礎年金とiDeCoをあわせるといくら受け取ることができるのか、受け取り方も知りたいとのことです。

老齢基礎年金を増やしたいなら、繰下げ受給を検討しよう

老齢基礎年金は65歳から受け取ることができますが、受け取る時期を前倒ししたり、先送りしたりすることが可能です。

老齢基礎年金を65歳より前に受け取る場合は、繰上げ受給といって60歳から受け取ることができます。繰上げ受給の開始年齢は64歳までの計5年間です。

ただし、繰上げ受給を選択した場合は、受給額が減額されることになっています。減額率の割合は昭和37年4月2日以降生まれの場合は、ひと月あたり0.4%です。具体的には60歳ちょうどで繰上げ受給すると24.0%の減額となり、以降、64歳11カ月では0.4%というように繰り上げる時期(1カ月単位)により減額率が決まっています。

一方の繰下げ受給とは、老齢基礎年金を受け取る年齢を65歳よりも後ろに先送りすること。先送りできる期間は66歳から75歳までの計10年間です。受給するタイミングを先送りするほどもらえる年金額は増えていき、増額率は66歳では8.4%、70歳では42.0%、75歳では何と84.0%です。

この増額率を金額に置き換えると、令和6年度の満額支給額(年間)の81万6000円では、66歳に繰り下げると約88万5000円。70歳で約115万9000円。75歳で約150万円になる計算です。