マネーデザインのポイントは現在と将来のバランス

ここではマネーデザインのポイントを簡単にまとめておきます。マネーデザインは個人の事情なので大きく異なるのですが、一般的には以下のようなイメージです。

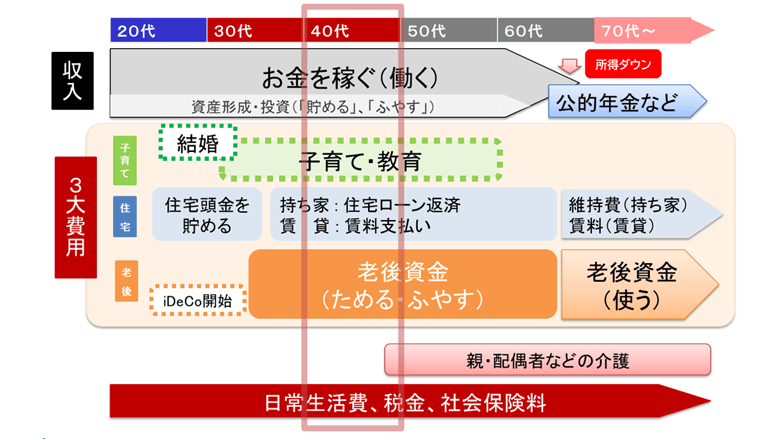

40代では、人生の3大費用(子育て・教育、住宅、老後)の資金計画と準備が重要になります。ポイントは以下のとおりです。

・子どもがいれば、「いつ、いくら必要か」が想定できるので計画的に準備(特に大学は自宅通学か否か、公立・私立、学部によって費用は大きく異なります)

・現在持ち家の場合は住宅ローンの返済余力、変動金利ローンの金利上昇時の対応、繰上げ返済資金の準備などが必要な一方、現在賃貸の場合は将来の持ち家取得や実家のリフォームなどの資金準備、老後の賃料のための資金準備

・少なくとも90歳までは生きることを前提とし、配偶者のことなども考慮した老後資金計画と準備

注意を要するのは、人間は「現在重視」の傾向(現在バイアス)があるため、将来、特に老後資金の準備は優先順位が劣後する傾向があることです。もちろん公的年金もありますが、公的年金だけでは豊かな老後は困難です(老後の住まいを賃貸とするのであれば、公的年金だけではさらに厳しい状況です)。豊かな老後のためには、将来を見据えて意識した資産形成が必要となります。まず、ご自身で老後の収支を具体的に把握してください。

<収入・金融資産>

・公的年金は「いつから」、「いくら」受給できるのか (ねんきん定期便や公的年金シミュレーターなどで確認)

・退職一時金、企業年金、現在の保有資産と今後の見込みなどの確認

<支出>

・老後の生活費、社会保険料・税金、住宅の維持費、旅行などイベント費などを具体的にイメージして算出

・退職時点での住宅ローン残高とその後の返済予定

ポイントは、将来の収支を「自分ごと化」「見える化」して把握し、必要な資金目標を明確にした上で、資産形成・投資など対策を考えることです。老後に必要な資金は多額になるため、短期間での準備は難しくなります。早くから資産形成・投資に取り組むことが豊かな老後を実現するために必要です。

(執筆:村井幸博)

●セカンドライフを豊かに過ごすために、50代の資産形成では何を意識するべきでしょうか。次回の記事【豊かな老後はまだ目指せる! 50代が実践できる「資産形成のラストスパート」を伝授】で詳説します。

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。