20代~30代前半は株式投資に挑戦しやすいボーナス期間

資産をふやすためにハイリスク・ハイリターン運用が必要と分かっていても「若いうちから株式中心の運用をして万が一損をしてしまったら……?」と心配な方もいらっしゃるでしょう。確かに2024年の7月末から8月初めに起きたような株価暴落を目の当たりにすると当然の心理かもしれません。

しかし、長期で取り組む積立投資が前提であれば、若いうちのマイナスは気にしすぎる必要はありません。なぜなら積立期間前半におけるマイナスは金額が小さいため痛手になりにくく、その後にマイナスを取り戻すためのチャンスも十分確保できるからです。

イメージしやすいように積立期間の前半と後半の運用を比較して見てみましょう。

<積立期間とリスク許容度の関係>

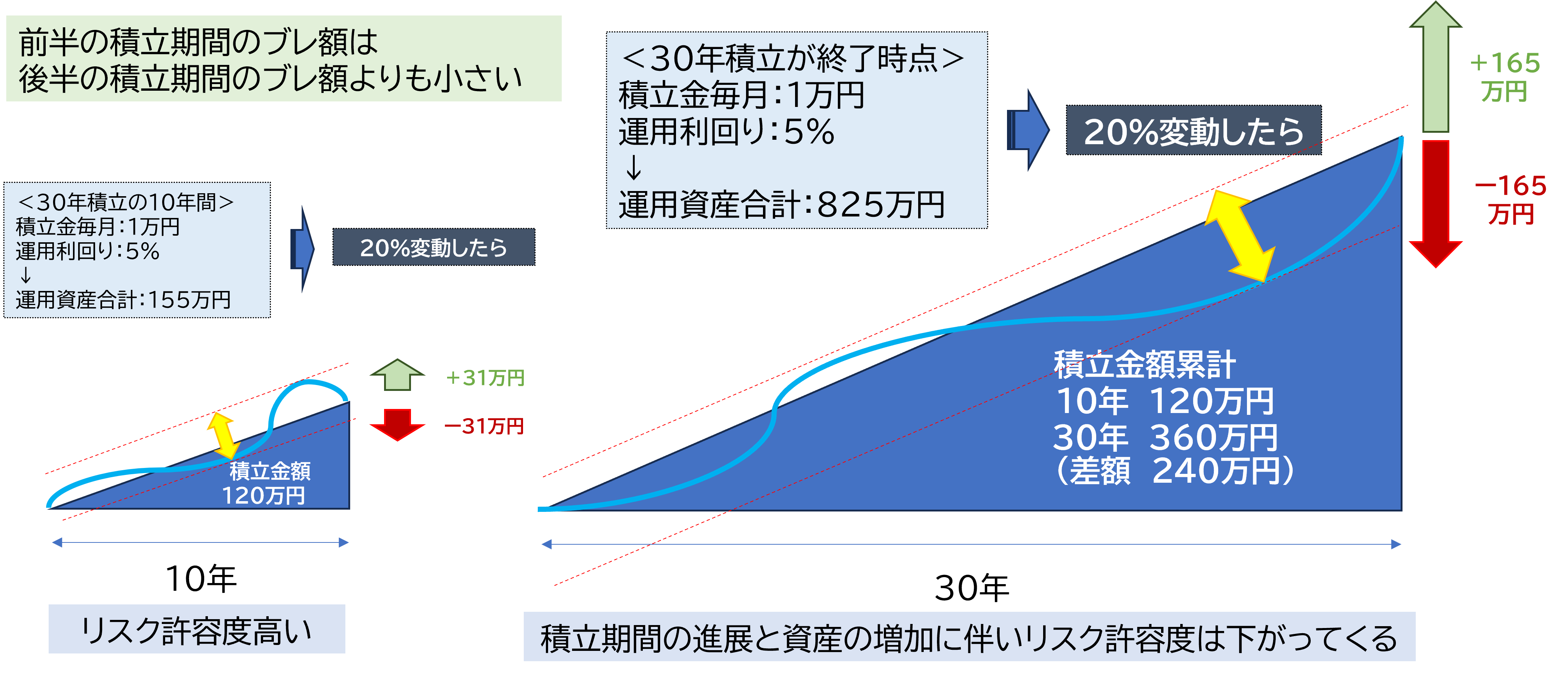

左が10年間積み立てを行った場合、右が30年間積み立てを行った場合の運用イメージです。積みあがっていく元本を示す斜めの線を中心に、黄色の矢印でリスク(ブレ額)を示しています。

例えばこの2つの積立期間で「○○ショック」などの株価暴落が起こり、20%のマイナスが出たと仮定します。すると、30年間積み立てを行ったケースではマイナスが165万円にまで膨らむところ、10年間積み立てを行ったケースではマイナスが31万円で済んでいます。

つまり若い世代が株価暴落を経験したとしても、積み立てた元本がそこまで大きくないため、マイナスになる金額も少なくなります。逆に、積立期間が長くなるほど積み立てた元本が増える分マイナスの金額も大きくなり、リスク許容度も下がってしまうというわけです。

これは言い換えれば、積立期間の前半(若い世代)はむしろハイリスク・ハイリターンの運用に挑戦しやすい“ボーナス期間”でもあるということです。リスクを過度に恐れて元本確保型の商品で運用してしまうことは、高いリターンが狙えるせっかくのチャンスを活かしきれない残念な選択とも言えるでしょう。

人生100年時代、投資を続けていれば良い時も悪い時も経験することになります。大事なのはブレ額に狼狽して資産運用をやめてしまわないこと。もし悪い時を経験したとしても「自分はいま長い資産運用ライフの通過点にいるんだ」「これからマイナスを取り返す期間は十分にある!」と気持ちを落ち着かせ、不安な気持ちに打ち勝つマインドを持っておくことが大切です。

●ここまで若い世代に向けて株式中心の運用をおすすめしてきましたが、具体的には何割くらい株式を持っておくと良いのでしょうか? 年代に応じたリスクの取り方は、第2回【資産運用は「年代に適した株式比率」を知れば迷わない! 20代・30代が持つべき株式の割合は…】で詳説します。