中央銀行の金利政策が発表されると、SNSで瞬く間に情報が広がる時代。オールカントリーやS&P500のインデックスファンドも外貨建て資産のため保有している人の中には、FRBや日銀の一挙手一投足が気になる人もいるかもしれません。

そんななか、1冊の本が話題となっています。みずほ銀行チーフ マーケット・エコノミストの唐鎌 大輔氏の『弱い円の正体 仮面の黒字国・日本』です。

為替は金利だけでは決まりません。長期的な通貨の需給は、結局のところ様々な国際取引の積み重ねです。唐鎌氏は日本の国際収支を丹念に分析し、歴史的な円安の背景を解き明かそうとしています。(全4回の4回目)

●第3回:経産省の“慧眼” 「デジタル赤字」を石油にたとえれば、日本の新たな危機が腑に落ちる

※本稿は、唐鎌大輔著『弱い円の正体 仮面の黒字国・日本』(日本経済新聞出版)の一部を抜粋・再編集したものです。本稿の情報は、書籍発売(2024年7月時点)に基づいています。

新NISA前からあった家計部門の海外志向

新NISA稼働を契機として「国内から海外へ」という資産運用の動きが盛り上っているような印象を報道からは受けるが、実際はもっと前からその動きはあった。

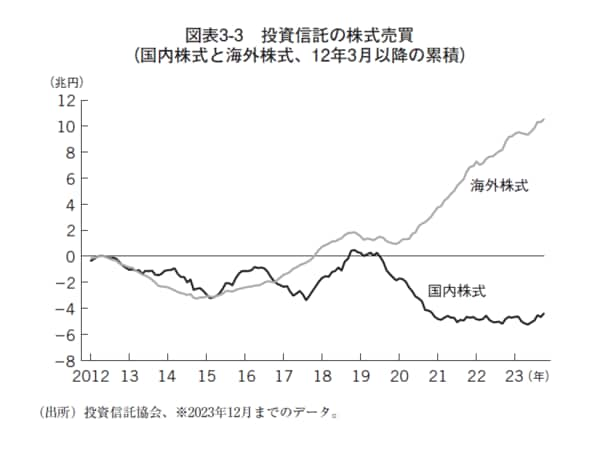

下記、図表3-3を参照すれば、例えば投資信託経由の株式売買動向に目をやると2015年以降、じわじわと買いが積み上がる海外株式に対して国内株式への取得意欲は非常に弱く、2019年以降は国内から海外への代替が進んでいるかのような構図にも見える。

同統計では為替ヘッジの有無までは判別できないものの、こうした海外株式(恐らく多くは米国株式)への投資を通じた円売りが2022年以降の円安に寄与している側面はあると筆者は思っている。重要なことは、新NISAの稼働以前から「国内よりも海外」という志向を日本の家計部門は持っていたという事実だ。そのような状況に対して売買益に関する非課税枠の拡大を決めたのだから、火に油を注ぐかの如く、多額の円売り・外貨買いが出てきても不思議ではない。

新NISAで猛烈な初速を示した「家計部門の円売り」

以上のように、新NISA稼働を控えた2023年時点で資産運用を取り巻く熱気は非常に大きくなっていた。いよいよ迎えた2024年1月、新NISAはやはり大きな盛り上がりと共に取り上げられ、主要投資信託への流入実績が毎日のように報じられた。

また、これに伴う円売り規模やその影響度に関し、多くの金融機関による試算が紹介されたりした。例えば、2024年1月10日付の日本経済新聞は「三菱UFJ系の投信『オルカン』、1日で1000億円超流入」と題し、三菱UFJアセットマネジメントが運用する投資信託「eMAXIS(イーマクシス)Slim全世界株式(オール・カントリー)」(通称オルカン)への資金流入額が2024年1月9日の1日だけで1000億円を超えたことを報じた。

ちなみに、これは2023年12月の月間流入額と概ね同額であったため、大きな驚きをもって受け止められた。世界全体の株式に分散投資が可能で、しかも圧倒的に安いコストで投資できるオルカンは投資初心者・経験者問わず他の追随を許さぬ人気を誇り、もはや日本の資産運用業界における流行語となっている。その帰趨が日々注目されるのは当然であった。

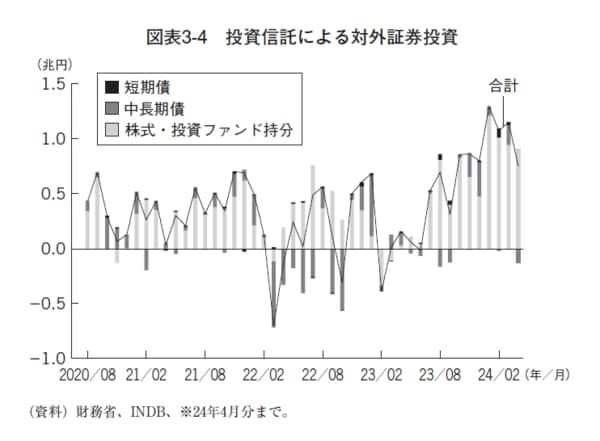

投資信託を経由して行われる対外証券投資は財務省公表の「対外及び対内証券売買契約等の状況」で把握するのが網羅的かつ王道である。この点、新NISA稼働初月となる2024年1月分の同統計で投資家部門別の動向を見ると、注目された投資信託委託会社等(以下単に投信)を経由した対外証券投資は1兆2937億円と統計開始以来で最大の買い越しを記録していた。

ちなみに旧NISAが始まった2014年1月は1903億円、つみたてNISAが始まった2018年1月は9677億円だったことと比べると、1兆2937億円という数字が如何に巨額なのか分かる(図表3-4)。

商品別にその内訳を見ると株式・投資ファンド持分が1兆2104億円とほぼ全てを占め、前報道通り、日本人の海外株式運用への意欲が透ける内容だった。なお、1月の対外証券投資全体では3兆4226億円の買い越しだったので、半分近くが「投信の買い」だったことになる。稼働初月の数字は新NISAの威力をまざまざと見せつける結果だったと言える。