自然災害が多発しています。元日の能登半島地震をはじめ全国でも地震が相次ぎ、南海トラフ巨大地震の懸念も高まりました。また大型台風も日本列島を襲っており、特に8月22日に発生した台風10号は全国に記録的豪雨を降らせました。もはや全国どこに住んでいても、自然災害と隣り合わせと言っていい状況です。

被災により住宅や家財がダメージを受ければ経済的損失は避けられませんし、日常生活を送ることすら難しくなる恐れもあります。それにも関わらずいつも通り税金が課されては、被災者にとってまさに「踏んだり蹴ったり」の事態に陥ってしまうでしょう。

そこで政府は、被災者が税金を減らせる仕組みとして、「雑損控除」と「災害減免法による所得税の軽減免除」の2つを用意しています。

被災時の税の救済措置① 雑損控除

雑損控除とは、社会保険料控除や生命保険料控除のように、給与所得などから一定の金額を控除できる制度です。個人が震災、風水害、冷害、雪害、落雷など自然現象、火災、火薬類の爆発など人為による異常な災害や、盗難・横領などにより資産に被害を受けた場合に、一定の金額の控除を受けることができます。

1. 対象になる資産

まず、損害を受けた資産の所有者が、「納税者」または「納税者と同居等をしている配偶者や親族で、総所得は48万円以下」であることが要件です。

また、雑損控除の対象は、日常生活で必要な資産が対象になります。個人で事業をしている人の事業用資産や、書画、骨董品、貴金属(30万円を超えるもの)、別荘など、趣味や娯楽的な資産は、損害を受けても雑損控除の対象にはなりません。

2. 雑損控除の額

次のa、bのいずれか多い金額が控除されます。

a. 損失額-所得金額×10%

損失額は、損害金額から受け取った保険金を控除した金額です。損害金額とは、原則として、災害により被害を受けた住宅や家財等の、その損失の生じた時の直前におけるその資産の価額を基として計算します。

b. 損失額のうち災害関連支出金額-5万円

災害関連支出とは、家財などを取壊しまたは除去するために支出した金額や、盗難や横領により損害を受けた資産の原状回復のための支出などです。

3. 手続き

確定申告書に雑損控除に関する事項を記載するとともに、保険請求などの書類を添付します。また災害関連支出については、領収書が必要になります。

雑損控除は、所得金額から控除しきれない金額がある場合は、翌年以後3年間に繰り越して控除することができるというありがたい制度です。損失額を繰り越すには、損失発生年以後、連続して確定申告書を提出することが必要になります。

被災時の税の救済措置② 災害減免法

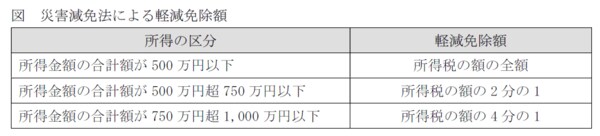

災害減免法は、災害によって住宅や家財に損害を受けたときに、所得税を軽減免除できる制度です。雑損控除が社会保険料控除や生命保険料控除のように、給与所得などから一定の金額を控除するという所得控除であるのに対し、災害減免法は、直接所得税を免除・控除する制度です。

1. 要件

災害減免法は、災害で受けた損失額(保険金等を受けた金額を控除後)が住宅又は家財の時価の2分の1以上で、かつ、災害にあった年の所得金額が1,000万円未満であれば利用できます。

2. 対象になる資産

対象資産の範囲は雑損控除と同じです。

3. 手続き

確定申告書等に適用を受ける旨、被害の状況および損害金額を記載(損失明細書)して、納税地の所轄税務署長に確定申告書等を提出します。