概要

新NISA開始から半年が経過し、利用状況の調査データが公表された。わずか一四半期でNISAでの買付額は昨年を上回り、累積買付額の政府目標は前倒しで達成される見込みである。投資信託への資金流入も2024年は高水準で推移しており、新NISA が大きく貢献していることは明らかであろう。本レポートではNISAの現状を整理するとともに、投資信託のフローにおけるNISAのシェアを推定する。また、2024 年第二四半期および上半期の投資信託のフローを分析し、投資家の投資行動の傾向を捉えていく。

主なポイント

▶ 第一四半期のNISA買付額は約6.2兆円、累積買付額は41.6兆円となり、第一四半期だけで 2023 年の年間買付額を上回る驚異的な増加。政府目標である累積買付額56兆円は、2025年もしくは 2026年には達成可能と予想。

▶ 投資信託の資金フローに占めるNISAの割合は、1/3 程度と推定。NISAの占める割合は増えたものの、全体の設定額も増えているため、NISA 以外での投資信託販売は従来と同じ水準を維持。

▶ 個人投資家の一部の資金はNISA対象以外のファンドから NISA 対象ファンドにシフトしているものの、NISA 対象以外のファンドも設定額の2割程度を占めるため、NISA 対象ファンド以外が売れていないわけではない。

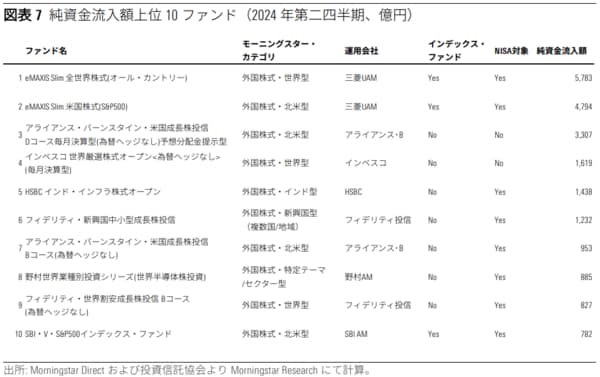

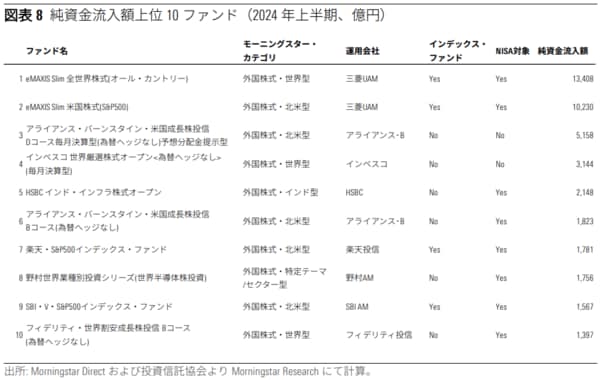

▶eMaxisSlim 全世界株式(オール・カントリー)と米国株式(S&P500)の2ファンドに加え、アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型、インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)の上位4ファンドだけで1.5 兆円以上の純資金流入となり、市場全体の純資金流入の4割程度を占める。

▶ インデックス・ファンドが含まれる北米株式や世界株式、また日本株式やインド株式が好調な資金フローを維持。半導体関連ファンドなどテーマ型ファンドが含まれるカテゴリは純資金流出に転じる。為替ヘッジ型のファンドやREITは引き続き純資金流出。

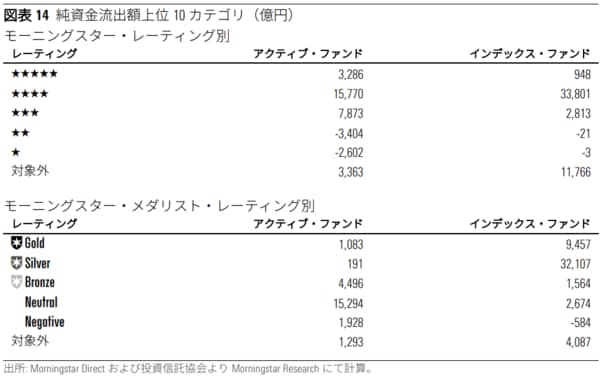

▶ 上半期は5つ星、4つ星のファンドへの純資金流入があった一方、2つ星、1つ星のファンドからは純資金流出となった。投資家が過去のパフォーマンスを参考にしてファンドを選定していることの表れであり、このような投資行動はファンドの運用者に良い緊張感をもたらし、日本の投資信託市場がより健全に発展していくことに大きく寄与するものと考えられる。

NISA の現状と政府目標

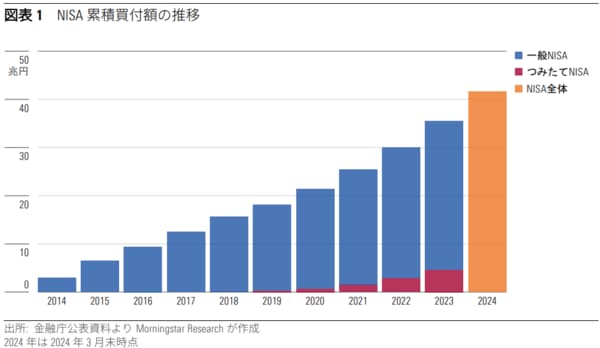

NISA における累積買付額の政府目標は 2027 年末までに56 兆円¹ であった。金融庁の公表資料によると、2023 年末時点で35.4兆円の累積買付額があり、政府目標まで残り約 20 兆円であった。2024 年6月公表されたNISA 利用状況によると、2024年第一四半期(1-3 月期)で NISA 全体で6 兆 1,791 億円の買付額があり、2024 年3月末時点の累積買付額は41.6兆円となっている。2024 年第一四半期だけで2023年の年間買付額を上回っており、これは驚異的な増加である。

NISAの投資枠別に見ると、つみたて投資枠の同四半期の買付額は約1兆円で、前四半期の約 5,000 億円(2023年10-12 月期、つみたてNISAでの買付額)から倍増、成長投資枠の買付額は約 5.1 兆円で、前四半期(一般 NISA での買付額)の約 9,000 億円から5倍以上増加している。旧制度では一般 NISA とつみたて NISA の併用ができなかったが、新制度で成長投資枠とつみたて投資枠の併用が可能となり、同四半期には成長投資枠でまとまった金額を投資した投資家が少なくなかったと考える。成長投資枠で第一四半期にまとめて投資をしている投資家がいることを想定すると、四半期ベースで 6 兆円の買付額ペースが今後も続くことは考えづらいが、つみたて投資枠の買付額が約1兆円あることを踏まえると、2024 年のNISAでの買付額は10兆円に達することはほぼ確実であろう。これにより今年末には累積買付額は45兆円を突破することとなり、政府目標である56兆円は2025年中もしくは2026年の早い段階で達成すると予想される。

なお、NISA が国民の資産形成を支援する制度であることを踏まえれば、売却率の低下が望ましいことは、以前のレポートで触れた。この点については詳細な統計が公表されていないので、現時点で分析をすることは難しい。特に成長投資枠における売却率は、NISA が長期にわたる国民の資産形成を支援するという目的で活用されているかを見極める重要な指標であると考えており、今後の統計を待ちたい。

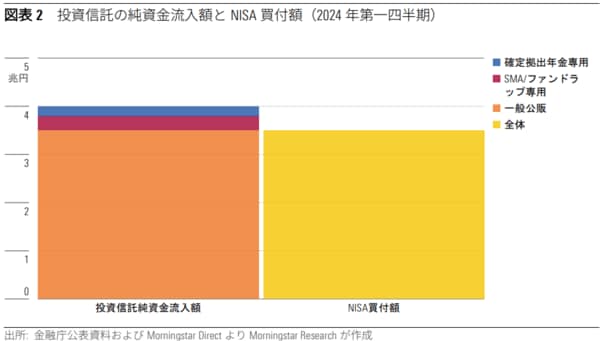

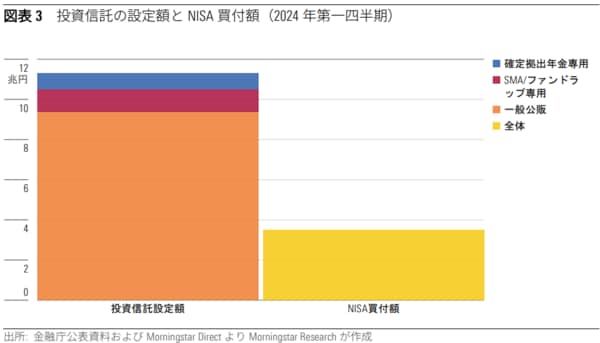

投資信託におけるNISAシェア2024年第一四半期のNISA 買付額のうち、投資信託は 3兆5,048億円であった。同四半期における公募追加型株式投信全体の純資金流入は 4兆110 億円、確定拠出年金専用ファンドを除くと3兆7,895 億円、確定拠出年金およびSMA/ファンドラップ専用ファンドを除くと3兆5,219 億円である。これらを見ると、投資信託市場の純資金流入に占めるNISAの割合は約90%から100%となり、NISA以外では投資信託は売れていないのではないか、と解釈できるかもしれない。これは正しい解釈なのであろうか。

NISA における投信の買付額である約3.5兆円は「買付額」であり、これには売却分は含まれない。一方、純資金流入額は設定額(買付)から解約額(売却)を差し引いた値であるため、NISA における投信の買付額とそのまま比較するのは正しくない。NISA における投信の買付額と比較すべきは、投資信託の設定額であり、同四半期の公募追加型株式投信全体の設定額は11兆3,342億円、確定拠出年金専用ファンドを除くと 10兆5,696 億円、確定拠出年金および SMA/ファンドラップ専用ファンドを除くと 9兆4,372 億円である。よって、公募追加型株式投信に占める NISAの割合は31%-37%となり、全体の1/3程度が NISA による資金流入とみることができる。なお、NISA 対象ファンドに限ると、設定額は 7 兆 7,842 億円、NISAの買付額のシェアは約 45%となり4兆2,794億円はNISA対象ファンドであっても NISA 口座外での買付があったことを示している。NISA 対象外のファンドで見ると、確定拠出年金専用とSMA/ファンドラップ専用ファンドの設定額は1兆 9,050 億円、これら以外の一般公販のファンドの設定額は1兆6,530億円であった。

設定額の推移をみると、2024年は 1-3 月の月平均で3 兆 7,807 億円であり、2023年の月平均 2 兆 3,746 億円から約 1.4 兆円増加している。同四半期のNISAの買付額の月平均が約 1.2 兆円であり、設定額の増分とNISA の買付額の水準は概ね一致している。このことから新 NISA 開始により全体の資金フロー(設定額)に占める NISAの割合は増加したが、投資信託市場の全体の設定額も新NISAにより増えたので、NISA以外での投資信託販売は引き続き昨年と同水準を維持していると考えている。

資金フロー動向

全体

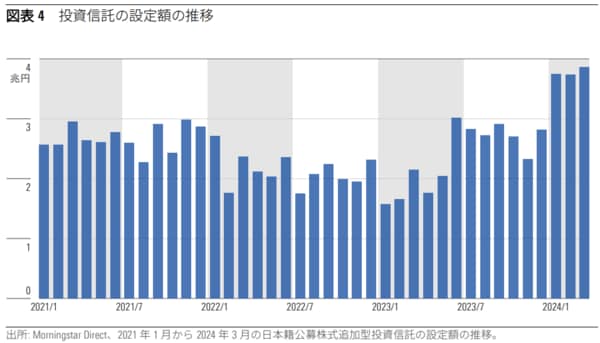

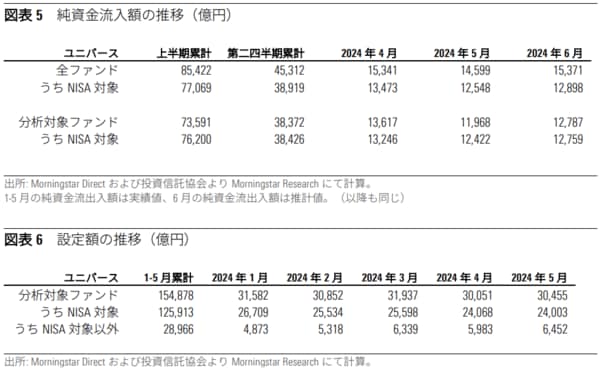

2024 年第二四半期(4-6 月期)の日本籍公募株式追加型投資信託の純資金流入額は、4兆5,312億円であった。4月から6月の各月ともに1 兆円を超える純資金流入となり、四半期ベースで連続で4 兆円を突破した。上半期(1-6 月期)累計での純資金流入額は8兆5,422 億円となり、昨年1年間の純資金流入額(7兆円)を半年で上回る結果となった。資金流入をけん引しているのは NISA対象ファンド(成長投資枠および/または積立投資枠の対象ファンド)であり、これらのファンドへは第二四半期で3兆8,919 億円の純資金流入があった。分析対象のユニバースを日本籍公募株式追加型投信のうち確定拠出年金専用および SMA/ファンドラップ専用のファンドを除くもの(約 4,500 本)とすると²、3兆8,372 億円の純資金流入があり、NISA対象ファンドは3兆8,426 億円の純資金流入であった。NISA 対象以外のファンドからは53億円の純資金流出となり、個人投資家の一部の資金は NISA 対象以外のファンドからNISA対象ファンドにシフトしたと捉えることができる。

なお、前セクションでも述べたように、NISA 対象以外のファンドが売れていないわけではない。純資金流出入ではなく設定額のみに着目すれば、NISA 対象以外のファンドは 1-5 月で2兆8,966 億円³であり、分析対象のユニバースの約2割を占めているため、NISA対象以外のファンドが売れていない、という見方は違うであろう。NISA対象以外のファンドが苦戦しているように見えるのは、解約額が同期間で 3兆1,603 億円と設定額を上回り、設定と解約を通算すると資金流出となるからである。

純資金流入上位ファンド

2024年4-6 月期も1-3 月期に引き続き特定のファンドに資金が集中している。純資金流入上位2ファンドは、eMaxis Slim全世界株式(オール・カントリー)と米国株式(S&P500)であり他ファンドを大きく引き離す結果となった。これら2ファンドに次ぐファンドも前四半期と変わらず、アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型、インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)のNISA対象外である毎月分配型投信2本がランクインした。これら上位4ファンドだけで1兆5,000億円以上の純資金流入となり、市場全体の純資金流入の4割程度を占める。その他の上位の顔ぶれ としては、1-3 月期に上位10ファンドに複数入っていた半導体関連のファンドは、4- 6月期に半導体関連銘柄の株価上昇が一服したことなどをうけ、1本のみのランクインとなった。半導体ファンドに変わり上位 10ファンドに入ったのは HSBC インド・インフラ株式オープン、フィデリティ・新興国中小型成長株投信のインドなど新興国株式のファンドである。特にフィデリティ・新興国中小型成長株投信は4月の新規設定にもかかわらず、1社の販売会社のみで1,000 億円超の資金流入となった。

2024 年上半期で見ても傾向は同じで、eMaxis Slimの2ファンドとアライアンス・バーンスタインとインベスコの毎月分配型ファンドで上位を占め、全体の純資金流入の4割強を占めている。残りの顔ぶれもあまり 4-6 月期の上位とは大きく変わらず、インデックス・ファンド、インド等の新興国、半導体関連のファンドとなっている。 上半期を通してみると、特に 1-3 月期の株式市場が好調であったことから、全体的に株式ファンドへの資金流入額が大きくなっており、株式ファンド以外のファンドは上位 30 ファンドを見ても 3 ファンドしかない。前回のレポートでも述べたが、長期投資の観点で安定した資産形成を行うための新NISAの制度であるので、今後は株式だけではなく分散投資の考え方が個人投資家にもっと浸透することが期待される。

新設ファンドの動向

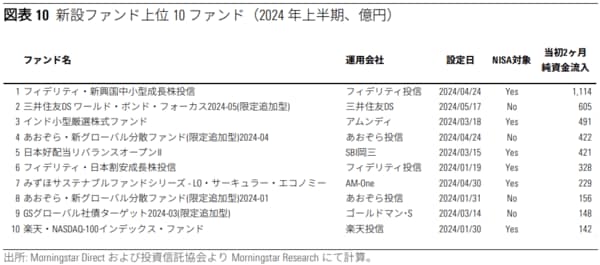

2024年上半期の確定拠出年金および SMA/ファンドラップ専用ファンドを除く新規設定ファンド数は 115 ファンドであった。うち、NISA 対象ファンドは90ファンドで新設ファンド数の約 8 割を占め、NISA 対象以外のファンドは25 ファンドであった。ファンドの設定数を過去の同時期と比較すると、2021年の137 ファンドと比較するとやや少なくなっているものの、2022年(81ファンド)よりは多く、2023年(106 ファンド)と同水準である。新規設定された各ファンドについて、設定月および翌月分の純資金流入額の合計を新規設定ファンドへの資金流入額として見ると⁴、2024 年上半期の新規設定分は 6,832 億円であった。NISA 対象ファンドは 4,851 億円、NISA対象以外のファンドは 1,981億円であった。6月分の新規設定ファンドは 2ヶ月分全ての純資金流入額が取得できないため一概には比較できないものの、2022年や2023年と比べると純資金流入額は増加している。

新規設定ファンドの上位ファンドを見てみると、6ファンドが NISA 対象、4ファンドが NISA対象外である。NISA 対象ファンドではインドを含む新興国株式や日本株式 のファンドに加え、みずほサステナブルファンドシリーズ - LO・サーキュラー・エ コノミーが 229億円の純資金流入となり上位10ファンドにランクインしている。グローバル ESGハイクオリティ成長株式ファンド(為替ヘッジなし)を筆頭に ESG ファンドから資金流出が見られる中で、サステナブル投資を行う新設ファンドに200億円以上の資金が集まったことは、投資家のサステナブル投資へのニーズが無くなったわけではないことを示していると考える。NISA 対象以外のファンドでは、限定追加型の設定が目立っている。三井住友 DS ワールド・ボンド・フォーカス2024-05(限定追加型)は600億円以上の資金を集めており、日本を含め「金利のある世界」になりつつある中で、安定した運用を求める投資家層にとっては、債券の満期持ち切り運用がニーズに応えるものとなったと考えられる。

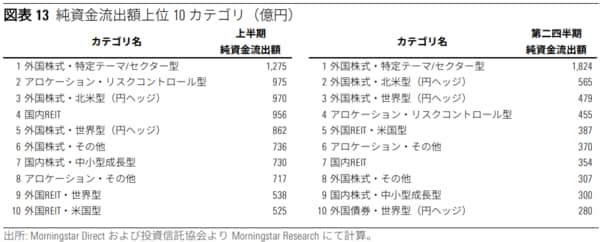

資産クラス、カテゴリ別の資金フロー

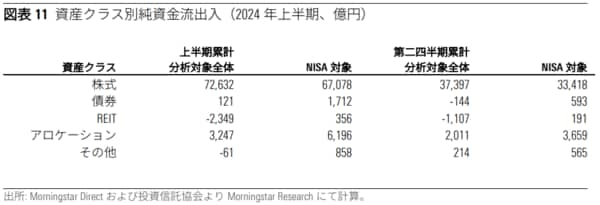

資産クラス別では第一四半期と傾向は変わらず、第二四半期も引き続き株式への純 資金流入額が圧倒的に多く、分析対象ファンド全体で3兆7,397 億円、NISA対象ファンドでも3兆3,418億円となり、上半期累計でもそれぞれ7兆2,632 億円、6兆 7,078億円となった。REITは純資金流出が止まらず第二四半期も分析対象ファンド全体で1,107億円の純資金流出となった。

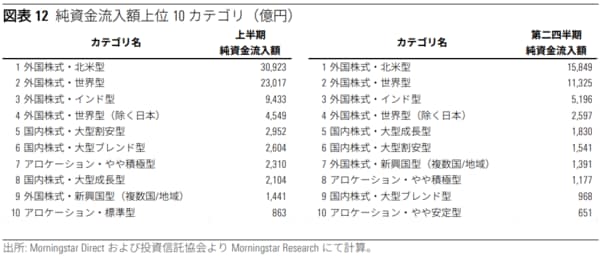

カテゴリ別の傾向も前四半期から大きく変わりはない。全世界株式(MSCI ACWI など)や米国株式(S&P 500 など)の低コストのインデックス・ファンドへ資金が集中したことをうけ、北米株式と世界株式が大きく資金を集めている。日本株式も資金流入上位に位置しているが、日経平均に連動するインデックス・ファンドが属する大型成長については、日経平均が下落した4月に2,233億円の純流入となった一方、同指数が再び史上最高値の水準に近づいた6月は591億円の純流出となった。インド株式も引き続き好調な資金フローではあったが、半導体関連ファンドを含む世界株式・特定テーマ/セクター型⁵のカテゴリは今四半期は 1,824 億円の純資金流出とな り、カテゴリ別の順位では最下位となった。モーニングスターの”The Big Shortfall: Understanding the gap in thematic funds”で述べられているように、テーマ型ファンドは株価の上昇を後追いするような資金フローとなり、インベスター・リターンがトータル・リターンに劣後する傾向が世界的にもあるため、投資家はテーマ型ファンドへ投資をする際は留意が必要である。

カテゴリ別の下位(純流出額が多いカテゴリ)をみると、世界株式・特定テーマ/セ クター型の他には、REIT および為替ヘッジ型の各カテゴリが前四半期と同じく目立 っている。為替ヘッジ型については、日本が3月にゼロ金利政策を解除したもの の、依然として日本と主要国との金利差は大きく、為替ヘッジ・コストが高いこと (その分ファンドのリターンは低くなる)、ならびに1ドル150-160円台の円安基調が続いておりプラスの為替のリターンを得られる為替ヘッジなし型のほうが足元では好まれているため、純資金流出となっている。

レーティング別の資金フロー

過去のカテゴリ内のリスク調整後リターンの相対比較により算出されるモーニング スター・レーティング別では、5つ星、4つ星のファンドへの純資金流入が上半期は 顕著であった。アクティブ・ファンドに関しては 2つ星、1つ星からは純資金流出 が見られており、これは投資家がファンドを選定する際に過去のパフォーマンスを 参考にするようになっていることの表れであろう。このような投資行動はファンド の運用者に良い緊張感をもたらし、日本の投資信託市場がより健全に発展していく ことに大きく寄与するものと考えている。

もちろん、過去に(同じカテゴリ内で)パフォーマンスが良かったファンドが、将来も良いパフォーマンスを維持するとは限らない。この点を補うものが、アナリス トによる定性評価とその評価を模倣する定量モデルから成るモーニングスター・メダリスト・レーティングである。モーニングスター・メダリスト・レーティング別 の資金フローを見ると、インデックス・ファンドについては金/銀/銅のメダリス ト・ファンドに資金が大きく流入しているが、アクティブ・ファンドにはそのよう な傾向はみられない。

まとめ

新 NISAは好調なスタートといえよう。買付額は 2024 年第一四半期だけで昨年の年間買付額を上回ったことは驚異的なペースであり、新 NISA は投資家のニーズを満たすものであることは間違いないであろう。しかし、NISA が長期にわたる資産形成を支援する制度として活用されているかは、NISA 口座における買付額だけでなく売却額や時価評価額などを見極める必要があり、今後の更なる統計が公表されることを待ちたい。

投資信託の純資金流入額と NISA における買付額を比較すると、一見すると NISA 以外で投資信託は売れなくなったと捉えそうになるが、投資信託の市場全体の設定額(買付額)を見ると、NISA のシェアは全体の 1/3 程度であった。NISA のシェアは以前より増加していることは事実ではあるが、投資信託の市場全体の設定額も昨年対比で月平均 1.2 兆円程度増加しているため、NISA 以外で投資信託が売れなくなったということはない。

投資信託市場への純資金流入は第二四半期も4兆円を上回った。世界株式ならびに米国株式のインデックス・ファンドに多くの資金が集まっていることから、投資家の低コストファンドへのニーズは引き続き高いと考えられる。NISA 対象以外では前四半期に引き続き毎月分配型の 2 ファンドが上位にランクインしている。その他の上位ファンドの顔ぶれとしては、インドを含む新興国株式や半導体関連の投資信託など、アセット・アロケーションのコアとなり得るファンドというよりテーマ性の強い株式ファンドがランクインしていることは、長期で安定した資産形成を行うという観点からはやや危うい点である。投資家は分散投資の観点でのファンド選定を行うことが今後は重要となろう。これをサポートするために、運用会社、販売会社、また金融商品を個人投資家に届ける立場にいる側からは、投資する資産特有のボラティリティ(リスク)についての投資家の自覚を促し、必要に応じて資産の分散をすすめるなど、どのような市場局面にあっても投資家が投資を続けられるような情報提供やサポートが益々重要となろう。

注)

1 ジュニア NISA での買付額を除く

2 個人投資家の意思決定に関する資金フローのトレンドを分析するため、確定拠出年金専用ファンドに加え SMA/ファン ドラップ専用を除外している。

3 本レポート執筆時点では実績の設定額が公表されていないため 5 月までの集計値を用いている。

4 当初設定額を用いるほうが直感的ではあるが、限定追加型など一部のファンドは設定直後にも資金流入があるため、設定月および翌月の 2 ヶ月分の純資金流入額を用いている。

5 2024 年 4 月に特定テーマやセクターに投資を行うファンド向けの分類として新設したカテゴリ。

©2024 Morningstar. All Rights Reserved. 別段の合意がない限り、本資料は配信者の所在する国においてのみ使用することができます。本資料に記載されている情報、データ、分析、意見は、投資助言ではなく情報提供のみを目的としたもので銘柄の売買を推奨するものではありません。また、情報の正確性や完全性を保証するものでもありません。本資料の内容は、記載された日付時点のものであり、予告なく変更されることがあります。モーニングスターは、法律により定められている場合を除き、本資料の情報、デ ータ、分析、意見を利用して行ったいかなる投資の判断、損失、損害に責任は負いません。本資料には モーニングスターの専有情報が含まれており、モーニングスターから事前の書面による承諾がない限り、当資料の一部あるいは全ての複製ならびに再配布等の使用はできません。過去のパフォーマンスは、必ずしも金融商品の将来のパフォーマンスを示唆するものではありません。リサーチに関するライセンス利用のお問い合わせは+1 312 696-6869までご連絡ください。