60歳からの生涯安定収入をかなえるモデルプランはこれ!

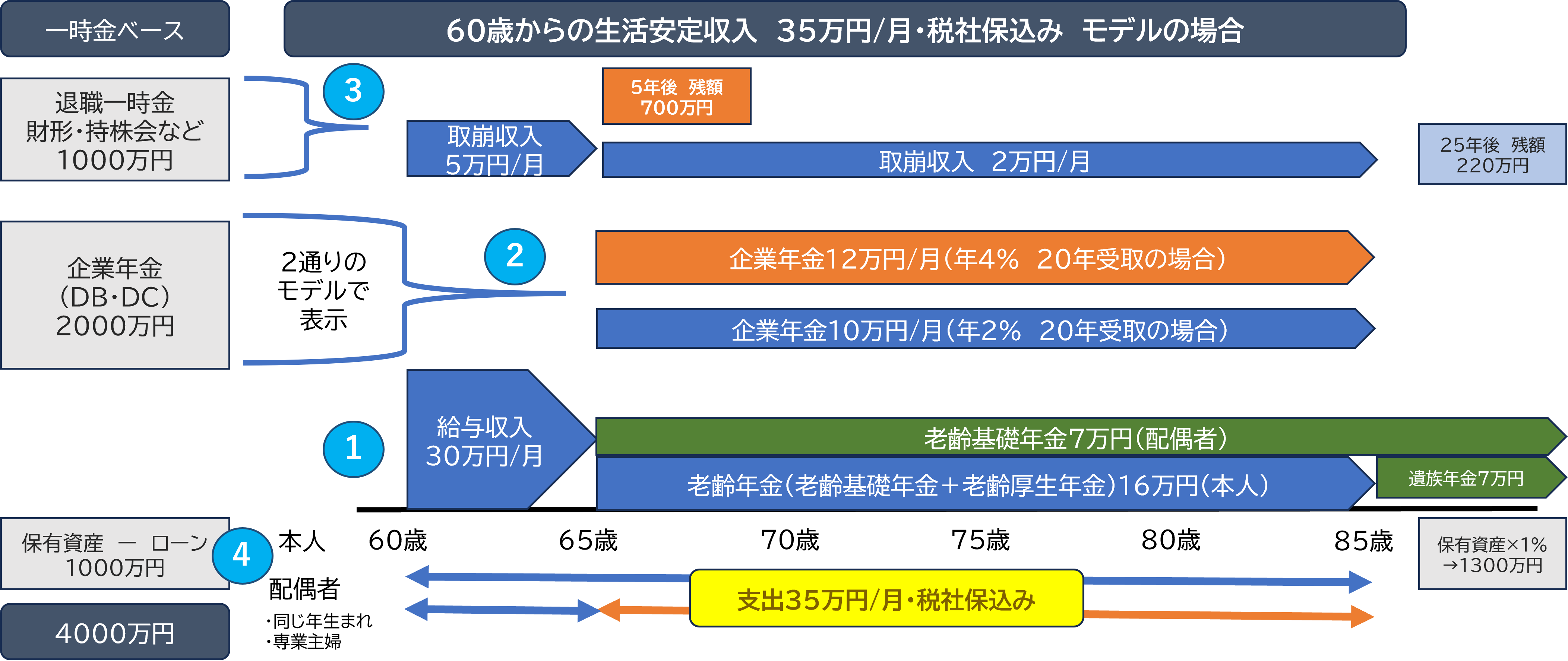

前述した極意3カ条をもとにすると、夫婦2人ではどのようなライフプランを考えられるでしょうか。ファイナンシャル・ウェルビーイング編集部が提案する生涯安定収入プランは次の図の通りです。

<生涯安定収入プラン>

<概要>

※モデル世帯:配偶者が専業主婦(夫)。扶養者と配偶者は同じ年齢

※老後にかかるお金は月35万円程度(各種税金・社会保険料込み)とする

・60歳~65歳

60歳定年後も働いて月30万円程度の収入を得る。退職一時金や財形・持株会などの退職時に受け取った資金から月5万円程度を取り崩す

・65歳以降

夫婦の年金23万円程度を月の収入の柱として生活する。企業年金から月10万~12万円程度を取り崩す。退職一時金や財形・持株会などの退職時に受け取った資金から月2万円程度を取り崩す

・仮に扶養者が85歳で亡くなった場合

配偶者は老齢基礎年金と遺族年金をあわせた月14万円程度を収入源として暮らす

このように考えると、定年後も夫婦でまとまった金額の収入を得ながら安心して暮らしていくことが可能になります。また、上記はあくまでモデル世帯をイメージしたライフプランです。自分専用のライフプランを検討する場合は、①定年後の給与収入、②企業年金で受け取れる金額、③退職一時金・財形・持株会などの退職時に現金で受け取る資金、④預貯金からローンを除いた預貯金、などを考慮するようにしましょう。

●ここまで生涯安定収入をかなえる極意3カ条とライフプランの例をお伝えしました。とはいえ「公的年金は繰下げの方が年金額が増えていいのでは?」「企業年金は一括受け取りが税制面でおトクと聞いたけど……」と思われた方もいらっしゃるかもしれません。そんな疑問には第2回【「年金繰下げ」「企業年金の一時金受取」が唯一の正解ではない! 夫婦で“安心老後”を目指すための新常識】でお答えします。