8. 過去データを用いた検証

筆者想定の投資対象である全世界株式、通貨ヘッジ付米国ハイイールド社債、同米国超長期国債の3ファンドに関し、過去データによる検証を行ってみた。

【対象、及びデータ】

いずれも国内では長期のトラックレコード(実績)がないため、米国上場のETFを用い、それを円換算(全世界株式)や円ヘッジ(米国ハイイールド社債、同米国超長期国債)したものを用いた(ただし、定額積立の頻度の比較には、米国上場ETFのデータをそのまま用いた。後述する)。

【検証の期間と内容】

検証スタート時期は、この3つが共通して時価データを取得できる2008年4月まで遡及し、2023年12月エンドとした。検証の内容は次の通りとした。

(1) 3つのETFの累積パフォーマンス

(2) それぞれのETFの属性、すなわち期待通りの役割を果たせるかを検証

(3) 過去に遡及した定額積立の効果測定。定額積立は、比較のために、月次積立と年次積立の双方を試算(検証の時点を極力合わせるため、試算開始時点は、2009年4月からとした)

【検証の結果】

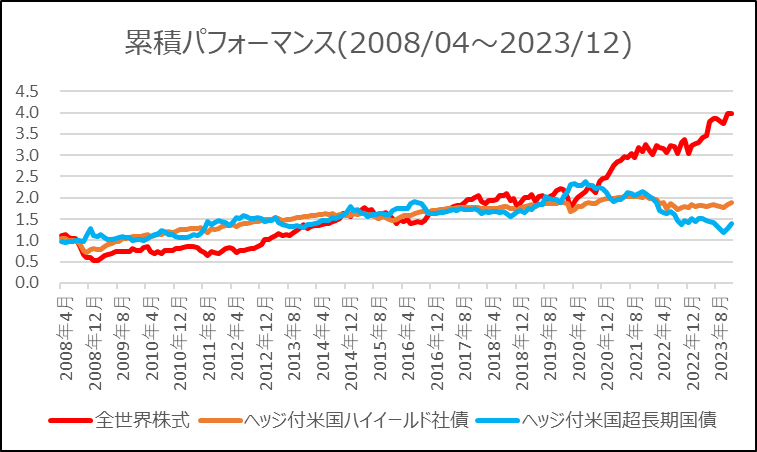

(1) まずは、3つのETFの累積パフォーマンスを見てみた。

(図表6)2008年3月を1とした3つのETFの投資成果

ETFはそれぞれiShares MSCI ACWI ETF、iShares iBoxx $ High Yield Corp Bd ETF、iShares 20+ Year Treasury Bond ETF

上記チャートを一瞥すると、過去約15年では着地は概ねうまくいっていることがわかる。

通貨ヘッジ付米国超長期国債のパフォーマンスが2020年以降低下しているが、これもこの時期から米国が金融引き締めに転じたことを考えれば当然のことで驚くに値しない。

ただし、細かく見ていくと、気になるのは、

・チャートで見ると、2020年4月までは、3つのETFのパフォーマンスに大きな差は見られない。敢えて3つに分けて投資する意味があるのか、という点

・チャートに続けて掲載したテーブルを見ると、通貨ヘッジ付米国ハイイールド社債と同米国超長期債の実績標準偏差と幾何リターン・算術リターンが逆転していること。通貨ヘッジ付米国超長期国債は、実績標準偏差(=リスク)が高いのに、リターンは低い。

敢えて3つもファンドを選定した理由、特に通貨ヘッジ付米国超長期国債を選んだ意味を問われそうだ。

(2) それぞれのファンドは期待通りの役割を果たせるか

(1) を受けて、それぞれのETFが期待通りの役割を果たせるか別の角度から検証してみた。まずは、この期間の相関係数をチェックしてみよう。

(図表7)ETF間の相関

これを見る限り、全世界株式は、通貨ヘッジ付米国超長期国債とはマイナスの相関であり、十分な分散効果が期待できる。一方、通貨ヘッジ付米国ハイイールド社債は、全世界株式との相関は0.65と分散効果は期待薄だ。他方、通貨ヘッジ付米国超長期国債とはほぼ無相関に近く、これとの分散は期待できそうである。

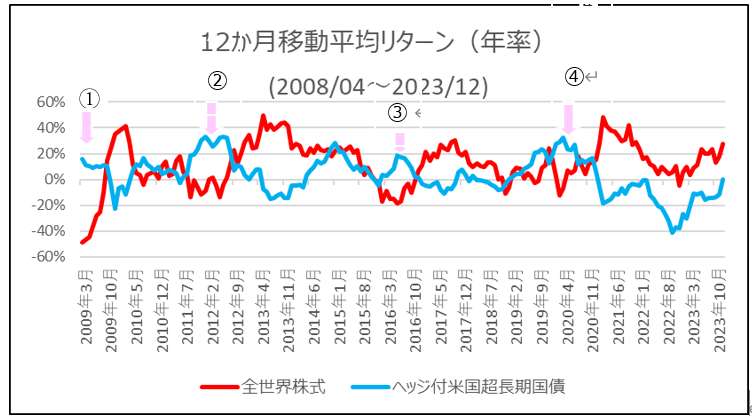

長期の相関に頼ってばかりもいられない。運用の成果はリアルタイムで自分に跳ね返ってくるからだ。そこで、リアルタイムに近いデータで変化を見るために、12カ月の移動平均リターンを算出し、3つのETFの値動きを調べてみた。(図表8-a)、(図表8-b)がそれだ。

(図表8-a)全世界株式 v. 通貨ヘッジ付米国超長期国債

上記で明らかな通り、全世界株式が大きく凹んだ時期には、通貨ヘッジ付米国超長期国債がプラスを計上していることが確認できる。①2009年3月まで、②2011年7月~2012年9月、③2016年3月~2016年10月、④2019年2月から2020年11月といった期間である。①2009年3月~10月を除くほとんどの時期で、全世界株式のマイナスの過半以上を通貨ヘッジ付米国超長期国債がカバーしていることがわかるであろう。

ここまでのリカバリーを期待するには、債券自体が大きな変動性を持ったものである必要がある。これを期待して、筆者は、敢えて、通常の債券ではなく、米国の超長期国債を選び、それにわざわざ通貨ヘッジを付けて導入しようと考えている次第だ。

ただし、この関係が必ず成り立つという訳でもない。例えば2022年8月だ。インフレ抑制のために米国中央銀行が大幅な利上げを行い、そのショックで株式も債券も大きくマイナスに沈んだ時期である。この場合は、株式はともかく、債券が超長期であることが裏目に出た格好だ。

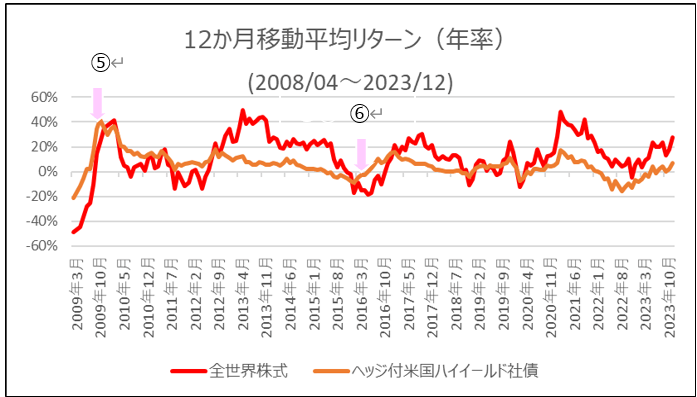

(図表8-b)全世界株式 v. 通貨ヘッジ付米国ハイイールド社債

上記図表から筆者の意図と合致する部分とそうでない部分とがあることが明らかとなった。

筆者の意図は、市場下落からの反転時に全世界株式よりも逸早く回復することを期待して、通貨ヘッジ付米国ハイイールド社債を選んだのだが、これは⑤2009年3月~10月までの期間と⑥2016年3月~10月までの期間に限定される(しかも後者は、上昇率という点では、全世界株式に劣後している)。その他、通貨ヘッジ付米国ハイイールド社債が優位な期間もあるが(2010年5月~12月、2011年7月~2012年9月)、急回復というよりダラダラという感じである(それでも分散にはなる)。

このように、100%意図通りとはいかないが、通貨ヘッジ付米国ハイイールド社債は、全世界株式とは異なったリターン特性を持つことは確認できた。採用を見合わせる必要まではなさそうだ。