続いて、個別の項目についても分析してみましょう。全体と自動車の売上高を比較すると、全体は緩やかな伸びを示しており、ここのペースから見ると伸びは鈍ったものの、まだプラスの方向にあります。3月から4月はフラットでしたが、自動車はこの辺りで頭打ちになっており、これ以上は伸びなくなっています。

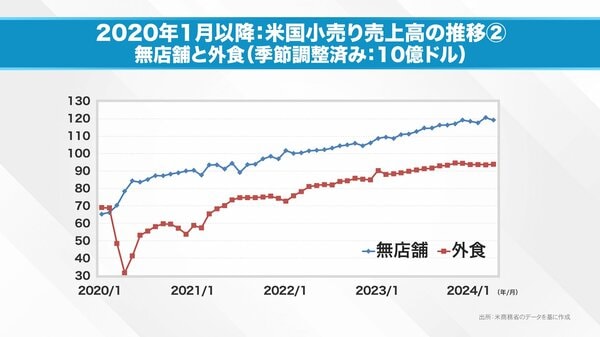

次に無店舗と外食ですが、無店舗は若干落ち込みましたがトレンドとしては横ばい、外食もこの半年ほどはフラットになってきており、景気の鈍化が見られます。

最後に食料と飲料は一応プラスにはなっていますが、ここ最近は節約志向が始まり、物価上昇の影響を受けていると考えられます。大型小売店は、おおむね無店舗と似たような動きをしていると思われます。

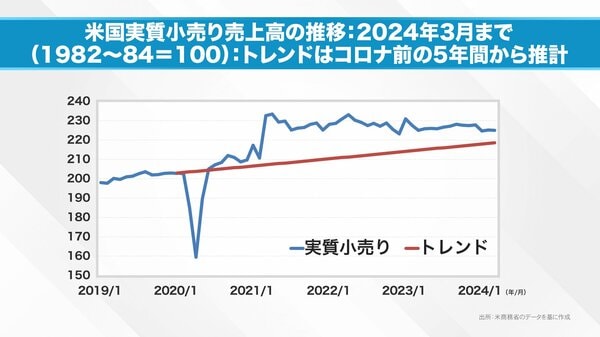

商務省のデータでは、物価を差し引いた実質小売売上高も公表されています。これは実質GDPを算出するために使われるデータです。実質小売売上高はほぼフラットからマイナス方向に向かっています。パンデミック前のトレンドと比較すると、コロナによる消費抑制の後、リオープンと給付金で過剰消費が生まれましたが、それも一巡し、元のトレンドに収まりつつあります。4月のデータが加われば、さらにトレンドラインに近づくと予想されます。

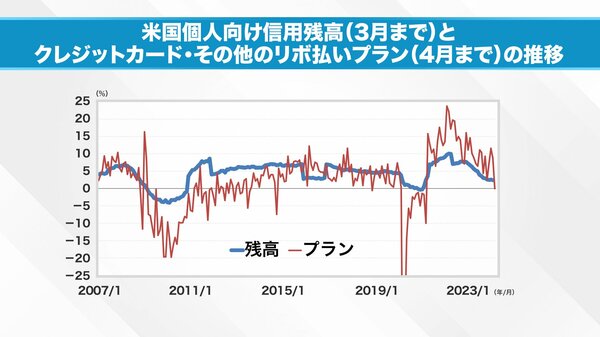

過剰消費を支えている要因が信用残高です。個人向け信用残高は約5兆ドルあり、金融危機時に落ち込んだ後に回復し、年5%程度の伸びを示してきました。コロナ禍で再び落ち込み、リオープン後に急上昇しましたが、現在は伸びが鈍化し、プラスながらもゼロに近づいています。マイナスに転じれば不況入りすることになります。

クレジットカードなどの与信枠の設定も景気に応じて増減しますが、4月にはこの与信枠がゼロになり、マイナス方向に向かう兆しが見られました。これは小売統計が弱含んでいる裏返しと言えます。

余剰貯蓄の減少、消費者の節約志向、与信枠の上限到達という3つの観点から、4月の小売統計の弱さを説明できます。この傾向が5月、6月と続けば、成長が大きく抑制される可能性があります。成長抑制はインフレ鈍化に効果がありますが、マイナス成長になれば不況入りです。FRBにとって利下げのタイミングの判断が難しくなってきました。大統領選挙を控え、早めの対応が求められるかもしれません。

「マーケット・アナライズ」はYouTubeからもご覧いただけます。

岡崎良介氏 金融ストラテジスト

1983年慶応義塾大学経済学部卒、伊藤忠商事に入社後、米国勤務を経て87年野村投信(現・野村アセットマネジメント)入社、ファンドマネジャーとなる。93年バンカーストラスト信託銀行(現・ドイチェ・アセット・マネジメント)入社、運用担当常務として年金・投信・ヘッジファンドなどの運用に長く携わる。2004年フィスコ・アセットマネジメント(現・PayPayアセットマネジメント)の設立に運用担当最高責任者(CIO)として参画。2012年、独立。2013年IFA法人GAIAの投資政策委員会メンバー就任、2021年ピクテ投信投資顧問(現・ピクテ・ジャパン)客員フェロー就任。