実際、単利と複利はこれだけ違う

どう違うのでしょうか。これはもう単純に計算式を比較すると一目瞭然です。

単利の場合

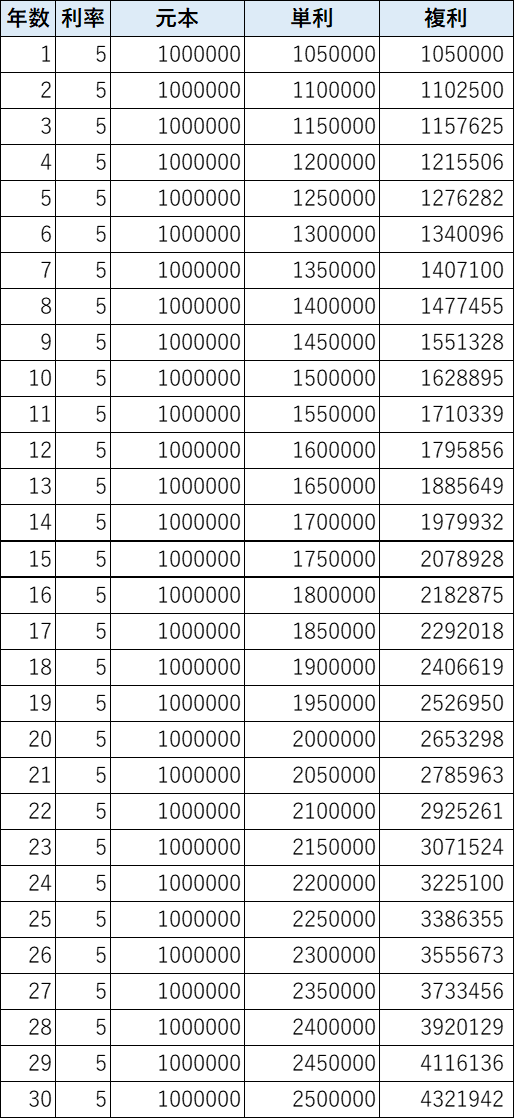

まず単利の計算について見てみましょう。利率は年5%、元本100万円、運用期間を30年として考えてみたいと思います。

1年目・・・・・・100万円×5%=5万円

2年目・・・・・・100万円×5%=5万円

3年目・・・・・・100万円×5%=5万円

(中略)

30年目・・・・・・100万円×5%=5万円

このように毎年、元本である100万円に5%の利率を掛けたものが利息として得られるのが単利計算です。その結果、30年間で得られる利息は5万円×30年=150万円になり、30年後の元利合計金額は、元本と合わせて250万円になります。

複利の場合

一方、複利はどうなるでしょうか。複利とは、1年間の運用で得られた5万円の利息を元加(元本に加える)することによって、2年目の運用は105万円を元本として、それに5%の利率で計算されます。したがって、

1年目・・・・・・100万円×5%=5万円

ここまでは単利運用と全く同じ計算になるのですが、2年目以降が大きく違ってきます。

2年目・・・・・・(100万円+5万円)×5%=5万2500円

3年目・・・・・・(100万円+5万円+5万2500円)×5%=5万5125円

複利の計算を30年目まで書き連ねると、数字があまりにも多くなるので、ここから先は書きませんが、元加されている分だけ2年目、3年目の利息が、単利計算のそれよりも多くなっていることが分かると思います。これを30年間続けていくと、前述したように元利合計額が、432万1942円になるのです。

そして、この数字を提示して、金融機関で投資信託を販売している人たちは、資産形成の初心者に対して、「ほら、複利効果を利用して長期資産形成をすると、こんなにお金が増えるんですよ」などと、投資信託を長期保有した際の効果を説明するのですが、世間で言われているほどの効果は期待できないと考えた方が良いでしょう。

参考:複利の計算結果