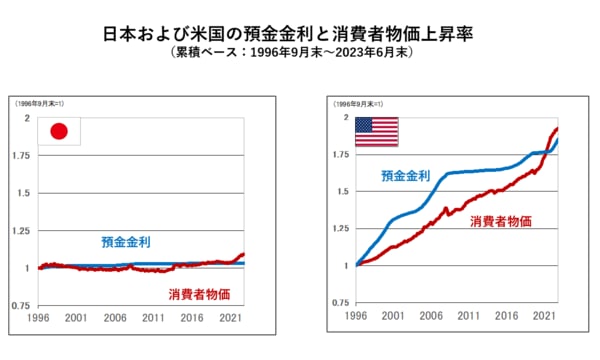

以下のグラフをご覧ください。左は日本のデータです。1996年10月以降預金に置いていた場合のお金の増え方と消費者物価指数の上昇率を比べます。消費者物価は下落あるいは上昇しながらも、最近までは預金金利に絡みつくように動いてきました。しかし預金では消費者物価を上回るスピードでお金を殖やすことはできていません。

右のグラフで米国のデータも見ていただきます。物価上昇率が全く異なるため、グラフの傾きは大きく異なりますが、同様の傾向です。

(注)日本の消費者物価は1996年9月末から2023年6月末の消費者物価指数(出所:e-stat)を指数化。日本の預金金利は定期預金(総合、1カ月以上2カ月未満)金利(出所:日本銀行)を月次で累積し指数化。米国の消費者物価は1996年9月末から2023年6月末のConsumer Price Index(出所:Fred Economic Data)を指数化。米国の預金金利(出所:日本銀行)は米国預金金利(1カ月)を月次で累積し指数化。

それではなぜこのような関係になるのでしょうか? 今後もこの関係は継続するでしょうか?

銀行は金利をつけて預金者から預金を集めますが、もし預金金利が物価上昇率を下回ると、預金の価値が目減りしてしまいますので、預金者は預金にはお金を置かず、別の運用を行うために預金を引き出してしまうでしょう。したがって、銀行は物価上昇を上回る金利をつけるでしょう。しかしながら銀行もビジネスですので、預金金利はできるだけ低く抑えたいはずです。その結果預金金利は物価上昇を下回らないギリギリの水準となると考えられます。

短期的には勝ち負けはあるかもしれませんが、これからも長期では預金金利と物価上昇率は同様のスピードとなると思われます。

インフレに負けない資産運用とは

預金金利を上回るスピードでお金を殖やす資産運用

これからも預金金利と物価上昇率は近い関係にあるはずですので、インフレに負けない運用をするということは預金金利を上回る成果を上げるということでもあります。物価上昇率は常に変動しますし、マイナスになることもあるため、運用目標とすることは困難です。そこで本稿では、「資産運用の目標は預金金利を上回るスピードでお金を殖やすこと」として話を進めます。