私は老後の資産が心配です! 皆さんはどうですか?

私は先ほど計算したような資産がないため、老後の運用と使うお金を考えていかなければいけないと思っています。

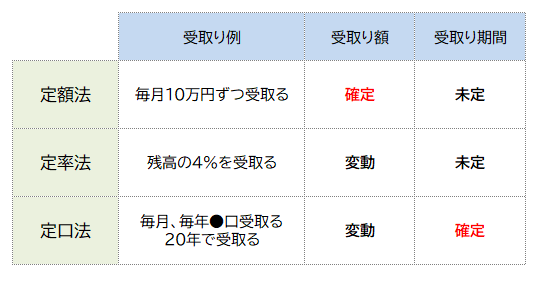

資産形成の時には、ドルコスト平均法と定量購入法の2つがあることに触れました。取り崩す時にも、ちゃんといくつかの方法があるんです。取り崩し方には3つの方法があります。

出所:筆者作成

どれも一長一短があります。これから3つの方法を解説していきますので、自身にあった方法を見つけていただければと思います。

① 具体的にイメージしやすい定額法

FPが相談でも一番よく使う方法がこの定額法です。受け取り例に示すように、毎月10万円と判りやすいのが特徴です。

金利0%でしたら、2,000万円÷10万円=200か月(16年8か月)と、計算がしやすいのですが、運用しながらだと何年受け取りできるか計算が簡単にはできません。

例えば2,000万円の資産があったとします。毎月10万円受け取る場合、金利0%ですと、2000÷10万円=200カ月間(約16年半)受け取れます。

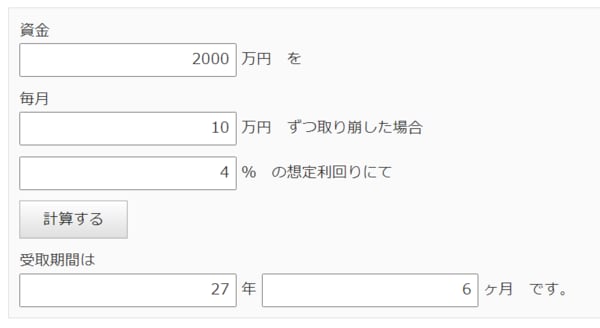

ですが金利1%で運用しながらだと? 金利4%で運用しながらだと? 簡単には計算できません。しかし、安心してください。本当に便利な早見表があるんです!と、言いたいのですが残念ながら早見表はありませんので、ネットで「金融電卓」と検索してください。ご自身の取り崩しをシミュレーションできるサイトが検索できます。そこで、今ある資金、毎月の受け取りたい金額、想定する運用利回りを入力すると、年数を計算してくれます。

ウエルスアドバイザーの金融電卓サイト

FIREでも注目された「4%ルール」とは?

一方、2,000万円を4%で運用しながら20年で受け取る場合は毎年いくら受け取れるでしょうか?

この計算は、資本回収係数表という早見表を使えば簡単です。下記の表が、資本回収係数になります。縦軸の20年、横軸の4%の合わさった数字、0.0736と2,000万円を掛けた数字(2,000*0.0736=約147万円)が受け取り目安になります。

※画像をクリックで拡大

出所:筆者作成

受け取る金額が一定で一番わかりやすい定額法ですが、弱点もあります。それは資産の変動に弱い所です。定額法は取り崩し版のドルコスト平均法になります。積み立て時にあったドルコスト平均法の強みは、受け取り時には弱みになります。

積み立て時 価格が安い時には多く買う、高い時には少ししか買いません

受け取り時 価格が安い時には多く売る、高い時には少ししか売りません

決まった金額、10万円を確保するために、価格が下がった時でも多く売ってしまうため、価格の変動がある商品だと受け取る期間が短くなりやすい注意点があります。

ですが、弱点を分かって使う分には、非常にいい仕組みです。対処方法としては、例えば、最初の10年は10万円、11~20年目は8万円など、資産や年齢に応じて調整すれば問題ありません。

ちみなに、この受け取り額を決める際の考え方で4%ルールと呼ばれる研究が注目されています。きっかけはFIREです。FIREとは「Financial Independence, Retire Early」の頭文字を取ったもので、資産を活用し生活していく考え方で、「経済的自立」と「早期リタイア」が注目され、取り崩し方も大いに注目されています。

アメリカでは以前から、リスクを取っている資産からの受け取り額を4%以内にしておけば比較的安全だ、という論文があります。「4%で運用すれば資産が枯渇しない」というような勘違いも見かけたりしますので、ご注意ください。受け取り額を決める要素の一つとして、4%ルールも参考にして頂ければと思います。