多くの企業と同様、日本の企業年金の決算期も3月末が大半です。速報値ではありますが、2023年3月期つまり2022年度の企業年金の運用成績が見えてきました。この結果を踏まえて機関投資家としての企業年金は2023年度以降、どう投資に向き合っていこうとしているのでしょうか。

今回のポイントは3点です。

1.日本の企業年金の2022年度の運用成績は、多くが前年度比マイナス。主因は、米国の急速かつ大幅な金利引き上げによる債券価格の大きな下落

2.しかし、今後は高金利で利子収入が増えることなどから、債券リターンは好転が見込まれる。多くの企業年金は債券の保有を続ける意向

3.一方、好調だった米国の不動産ファンドは借り入れ金利の高騰で失速気味。日本の企業年金は不動産や債券、株式でも「国内回帰」の兆候

2022年度は多くがマイナス運用

企業年金の2023年3月期の運用成績が確定するのは5月下旬ごろ。多くの年金が投資している生命保険会社の一般勘定の成績が、代議員会を経て配当込みの数字として確定するためです。

従って現時点では「推計値」ということになりますが、定評のある3社がまとめた企業年金の平均値は【表1】の通りです。

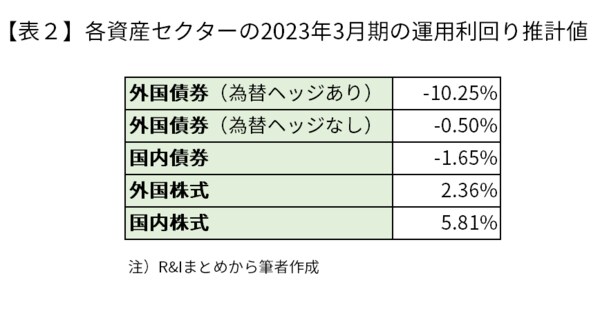

対象となった年金数や分析方法は異なっており、あくまで参考数値です。私が旧知の企業年金基金に尋ねた数字に一番近いのはR&Iの推計値でした。R&Iがまとめた資産セクターごとの運用成績が【表2】です。

これを見ていただくと一目瞭然だと思います。

外国債券の大半は米国の国債や社債です。米国の中央銀行である連邦制度準備理事会(FRB)は当初、今回のインフレが一時的なものであるとして金利引き上げに消極的でした。それが、住宅価格など「粘着性」の高い指標が上がったことなどから一転。2022年春から政策金利を急速かつ大幅に引き上げました。これは1970年代後半から1980年代前半にかけて、激しいインフレを抑えるために実施された引き上げに次ぐ40年ぶりのスピードと規模です。

今回の利上げによって債券価格が大きく下がったことで、米国の債券を大量に保有する日本の企業年金のパフォーマンスが一気に悪化しました。また、日本と米国の短期金利の差が拡大したことで為替ヘッジのコストが膨らみ、外国債にヘッジをかける多くの企業年金の足を引っ張ったわけです。