「児童手当」×「新しいNISA」で準備する大学の授業料

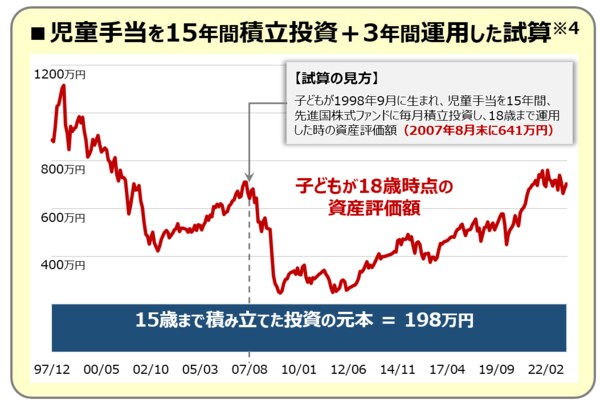

でも、これから生まれてくるお子さまが国立大学に進学するとは限らないですよね。そこで、私からの提案は、この「児童手当」で積立投資を続けること。例えば、子どもが生まれてから15歳になるまで毎月「児童手当」を先進国株式ファンドに積立投資し、そのまま18歳まで保有した場合のシミュレーションをしてみました。以下、その試算結果になります。

※4 MSCIコクサイ指数(配当込み、円ベース)を基に試算、手数料や税金は考慮せず

1980年1月から2023年2月まで、過去43年間のデータで試算したところ、子どもが18歳時点の資産評価額は、最高が1115万円(1989年9月、元本比で5.6倍)、最低が247万円(2009年2月、1.2倍)、平均が546万円(2.8倍)でした。特筆すべきは、元本割れが一度もないことですね。

もちろん、これは過去の実績、将来の運用成果を約束するものではありません。でも、お子さまの進学先を私立理系と想定した場合でも、「児童手当」で積立投資を続ければ、大学の授業料として大きな土台づくりができる、そんなことを感じていただけるのではないでしょうか。

さらに、皆さまには2024年からはじまる「新しいNISA」という強い味方もいます。つみたて投資枠では年間120万円の非課税投資ができますし、非課税で保有できる期間も無期限化される予定です。つまり、子どもが何人いても不公平感なく、「児童手当」の積立投資を非課税でできるようになるのです。言わば、自己負担なく、税金も払うことなく、大学の授業料を準備できるってことですよね。これって、スゴくないですか!?

もちろん、今、日本が直面している少子化問題が、「児童手当」×「新しいNISA」だけで解決するとは思っていません。そもそも、「今、家計が苦しいから、児童手当を将来のためにとっておけない」といったご意見もあるでしょう。

でも、今ある仕組みや制度をうまく活用して何ができるのか、こうした観点から考えたのが、今回の「児童手当」×「新しいNISA」というアイディアです。そして、あくまでもこれはアイディアの1つ――他にも色々あると思いますし、そんなアイディアが官民問わず、たくさん出てくることで日本の少子化傾向にも歯止めがかかる、そんなふうになれば嬉しいですね。

以上、ご参考まで。