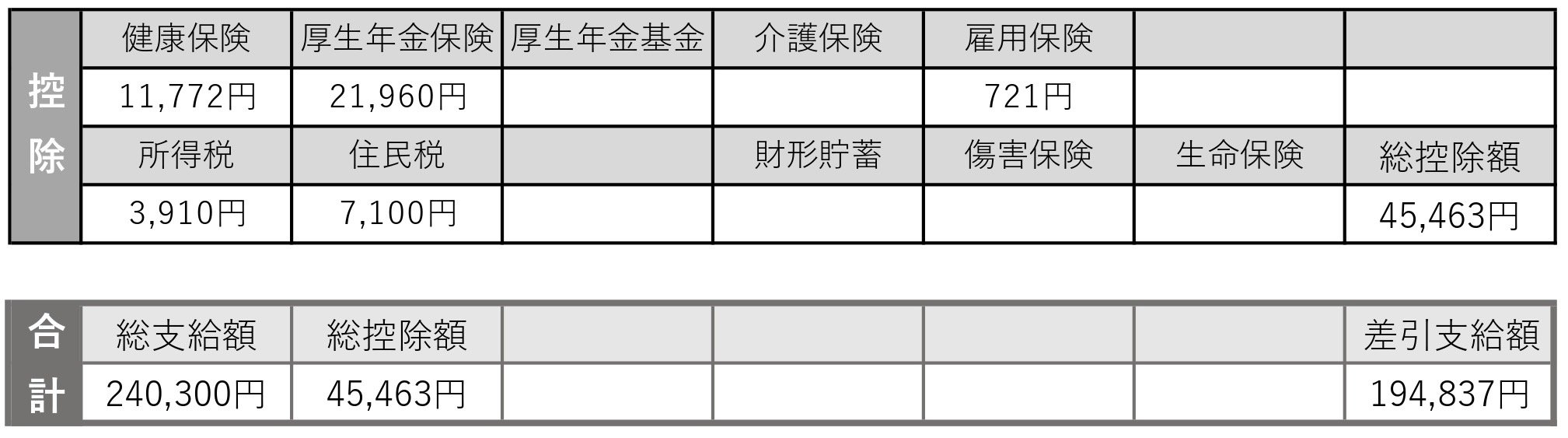

「控除」金額は税金・社会保険料が主な内訳

最後の「控除」項目では、総支給額から差し引かれる金額が記載されている。これにより算出された金額が、最終的な手取りとなる。

控除項目の大部分を占めるのが社会保険料と税金。そのほかに、勤務先が導入してる貯蓄制度や法人保険などの掛金・積立金も含まれる場合がある。

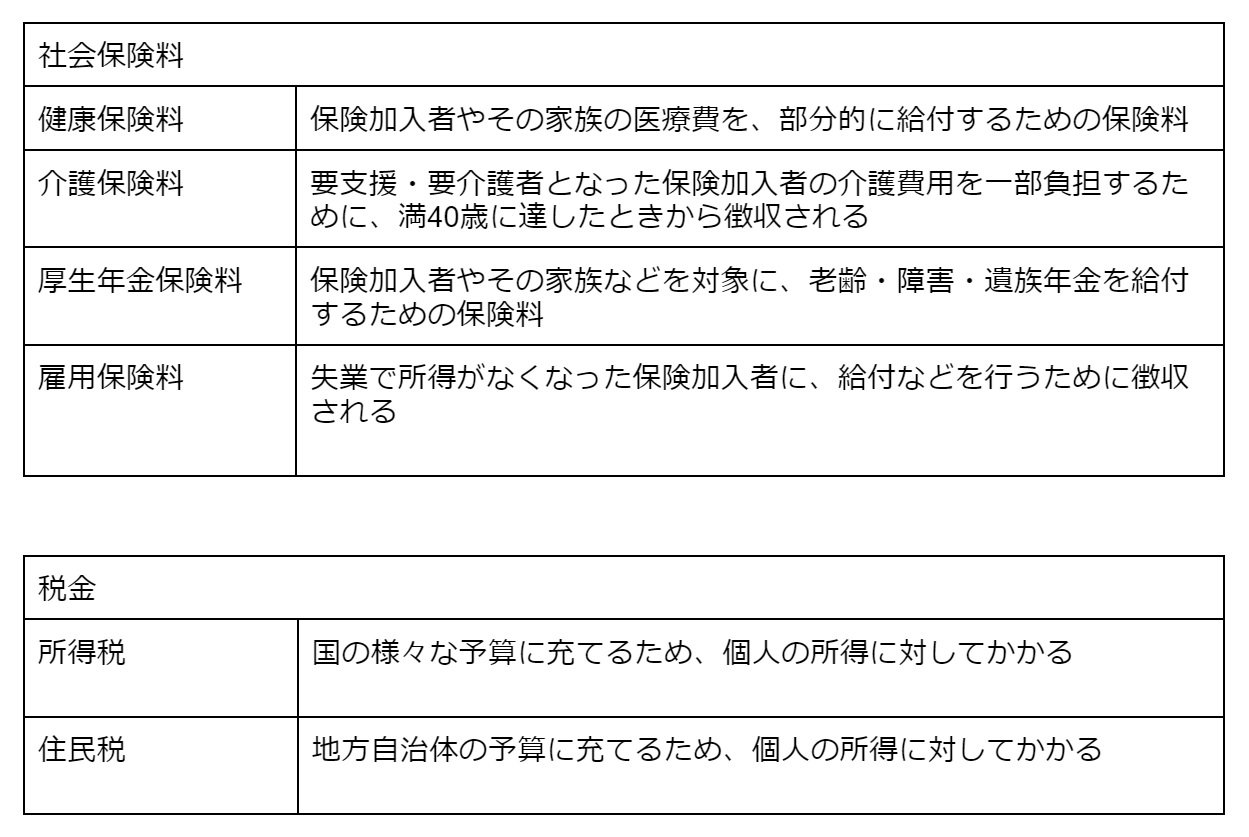

控除項目のメインとなる税金と社会保険料だが、多くの場合、下記項目が収入から天引きされる。

こうした社会保険料や税金は、給与水準が高い人ほど、徴収額が増えていく傾向がある。

例えば所得税は、毎年1月1日〜12月31日までの課税所得に対して、所得に応じた5〜45%の税率を乗じるなどして税額を求める。住民税については、前年度の所得をもとに、おおむね10%の税率を乗じるなどして、支払う金額が算出される。

一方で社会保険料は、基本的に毎年4〜6月の給与額を参考に、同年9月から保険料が改定されていく。仮に4〜6月の時間外労働を抑えられれば、残業手当が少なくなり、結果的に支払う保険料が少なくなるので、覚えておいて損はない。

以上のように、給与明細によって手取りが算出される流れを知ることは、自身が労働の対価として本来得ている収入を正確に把握し、今後の働き方を見つめ直す手がかりにもなる。

今後のキャリア・収入アップも選択肢の一つとして「入金力」を高めていくと同時に投資に回せる手取りの見通しを意識して、無理のない投資を心掛けていきたい。

文/藤田陽司(ペロンパワークス)