「老後の備えは自分で作らなくてはいけない」そんな危機感がコロナ禍でさらに膨らみ、投資を始める人が増えている。しかし、そうはいっても奥深いのが投資の世界。慣れれば慣れるほど疑問や不測の事態に直面することも増えてくる。

そこで、この連載では「資産形成3年目だからこそ知りたい」用語や投資情報を解説する。第16回は、新年度を機に改めて見返したい「給与明細」について。資産形成では月々の収入のうち、どれだけを運用に回せるかも重要な視点だ。投資家コミュニティの間では、投資に回せる金額の大きさを示す「入金力」という言葉もよく使われている。

いくら稼いでいるかを示す尺度として「年収●●万円」がよく使われる。しかし一般的なサラリーマンは収入から社会保険料などが天引きされており、自由に使えるお金、いわゆる「手取り」は限られている。ここでは手取りが算出される流れを押さえ、資産運用の見通しを考える一助としてほしい。

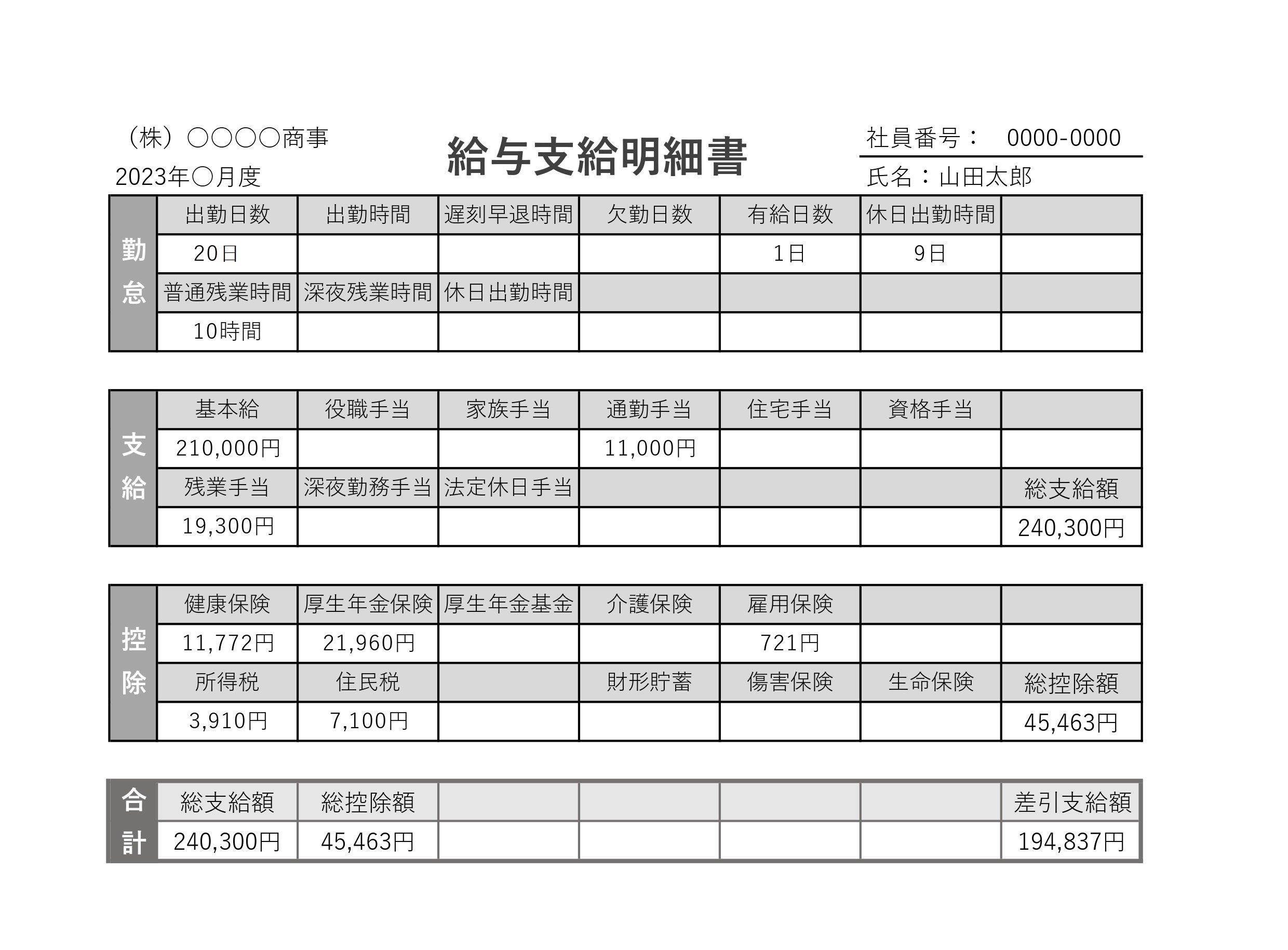

給与明細は大きく「勤怠」「支給」「控除」にわかれる

一般的に給与明細とは、毎月の給与支給と同時期に配付される、次のような資料を指す。

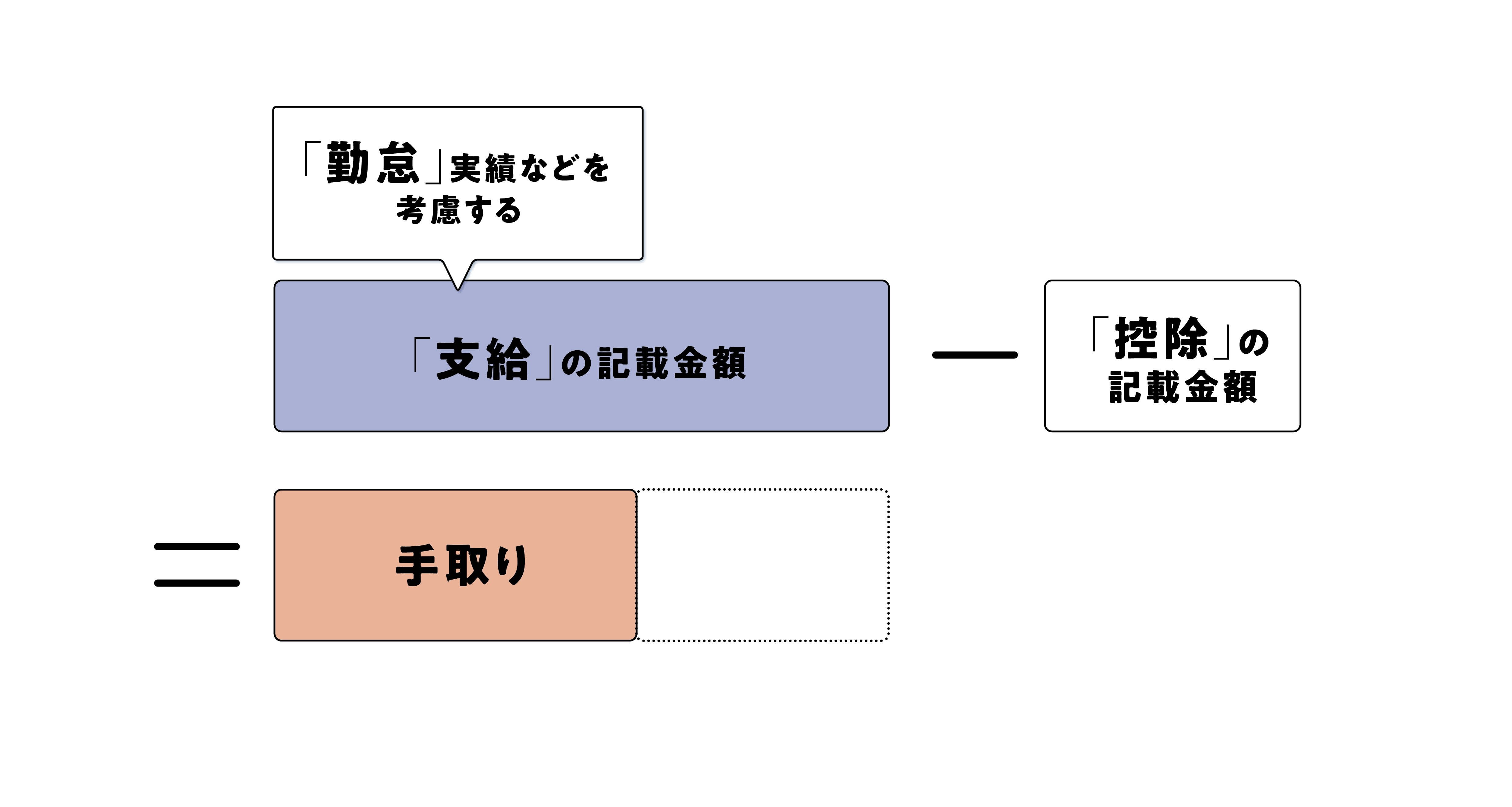

給与明細を見れば給与がどのような流れで算出されているか、ある程度確認できる。給与明細において、多くのサラリーマンが真っ先に注目するのは「差引支給額」と呼ばれる部分ではないだろうか。これが従業員が受け取ることのできる、手取りを表す。

給与明細は大きく「勤怠」「支給」「控除」の項目に分かれ、次のイメージで手取りを算出する。

各項目の概要について順番に解説していこう。まず「勤怠」項目では給与の支給対象となる1カ月間で、従業員がどのような勤務状態であったかが記載されている。

どれだけ働いたかは、出勤日数や残業時間などから確認できる。

また、就業規則などで労働日とされている日に休んだ場合も、勤怠項目に記される。事業者が従業員に付与する年次有給休暇の取得日数や、所定労働日に従業員が自己都合で休む欠勤の日数などが当てはまる。

勤怠項目は、従業員に対して給与が支給される根拠となる。自分の勤務状況が正確に反映されているか、まずはよく確認する必要があるだろう。