金利上昇時に住宅ローン金利が下がった理由

住宅ローン控除の縮小に加え、最近はアメリカを中心に金利も上昇してきました。これから住宅ローンを申し込む人はもちろん、既に「変動金利」で住宅ローンを申し込んだ人は不安になっているかもしれません。

しかし、今年はむしろ住宅ローンの変動金利を引き下げる銀行が相次ぎました。金利が上昇している中、どうして金利を引き下げたのでしょうか。

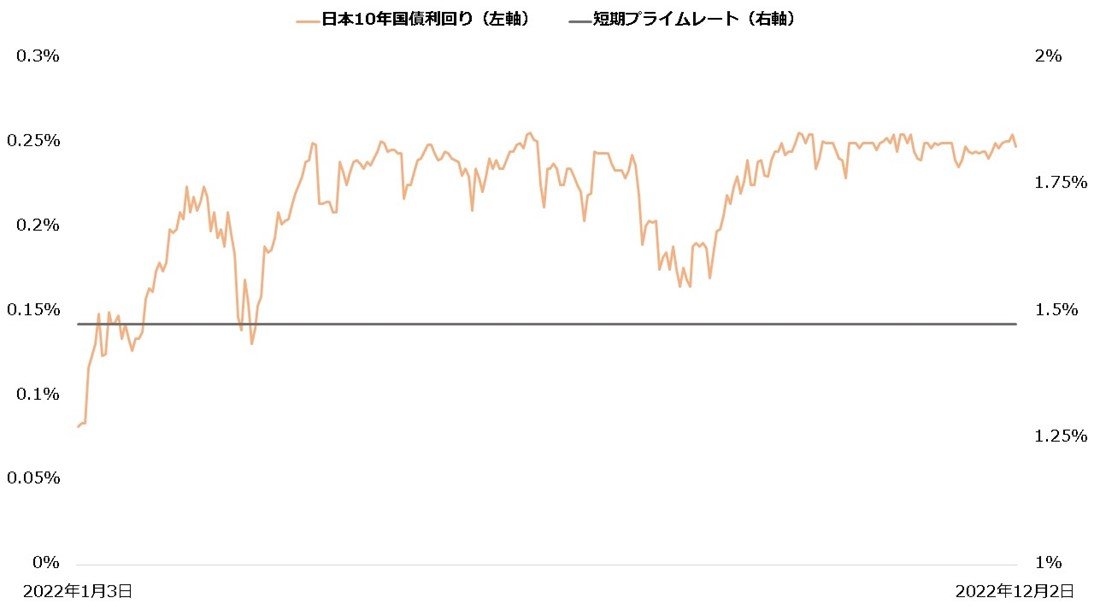

今年に入り、確かに長期金利の目安とされる「日本10年国債利回り」は上昇傾向にありました。12月2日時点で、年初のおよそ3倍の水準で推移しています。

しかし、多くの銀行が住宅ローンの変動金利の基準に採用する「短期プライムレート」に大きな動きはありません。日本銀行によると、主要行における短期プライムレート(最頻値)は、2009年1月から現在まで年率1.475%という状況が続いています。

【日本10国債利回りと短期プライムレート】

短期プライムレートの長期停滞しているところ、銀行間の競争が変動金利を押し下げたとみられています。

これまで住宅ローンは、対面銀行を中心に提供されてきました。しかし近年はネット銀行が台頭してきており、コストの優位を生かし低金利で住宅ローンを提供しています。対面銀行もそれに応じ、これまで金利を引き下げてきました。こういった事情から、世界的に金利が上昇している中、住宅ローンの変動金利を引き下げる銀行が多かったのだと考えられます。

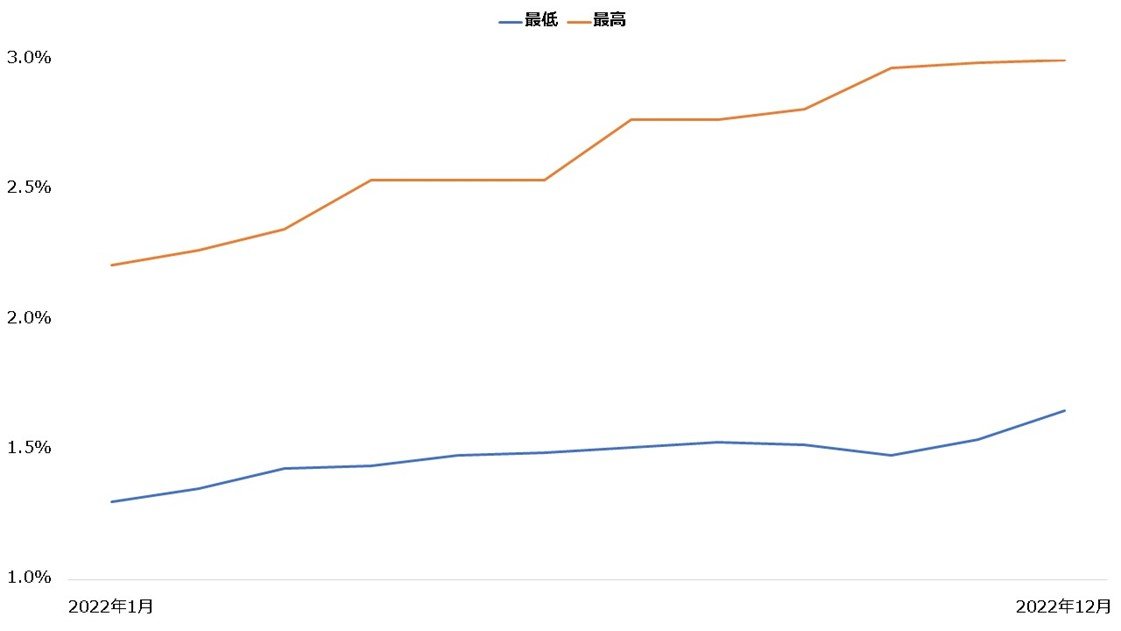

ちなみに日本10年国債利回りは、多くの銀行が住宅ローンの「固定金利」の基準に採用しています。従って、住宅ローンの固定金利は多くの銀行で上昇傾向にありました。フラット35の金利も、今年は全体的に上昇しているため注意してください。

【フラット35の金利(21~35年、融資率9割以下、団信付き)】

執筆/若山卓也(わかやまFPサービス)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。