リターンの源泉(成功の秘訣)

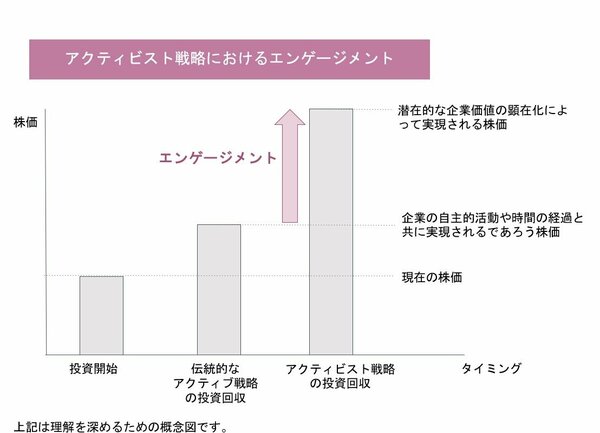

では、実際にどのように株価をあげているかというと、下の図にあるように現在の株価が理論的な株価を下回っている会社を特定します。これはアクティビスト戦略だけでなく、一般的なアクティブ投資全般に言えることです。その後、アクティビスト戦略では潜在的な企業の力を表面化させるために、経営者とエンゲージメントをします。この部分がアクティブファンドと違い、その企業価値向上の源泉となる内容を世に知らしめた時に、株価が上昇します。これも一過性のものとならないように、経営陣と根本的な原因について対話し、改善を求めていきます。エンゲージメント成功の秘訣は、対象企業の選定、株主価値に比較的早期に繋がりやすい課題の特定と対話の相手として早い段階から経営陣にアプローチし、信頼関係を構築することです。

具体的には、企業が株主から預かった資本を効率的に使っていないことを「対話」で解決した例があります。対話の中で課題となったのが、その会社が投資した株を沢山持っていて、その時価の上昇によって、資産に占める割合が増えてしまいました。一見問題ないように見えますが、これは、資本が株主の利益を増やすために使われたことにならないのです。このこともあり、この会社は市場から過小評価をされていました。この部分の売却と株主還元の実施をお願いし、かつ今後の資本配分についても方針を公表するようにという対話(エンゲージメント)をしました。それ対して企業が自己株式取得と株主還元の方針を公表したことか

エンゲージメントが上手く行かなった時にはどうする?

経営陣との対話は、いつも上手くいく訳ではありません。エンゲージメント開始から実際に成果が得られるまでには早くても半年、案件によっては数年から10年近くかかるものもあります。

ただ、株主もいつまでも対話を続けるということではないので、その対話の強度を強めることがあります。それを「エスカレーション」と呼びます。その際にはいくつかの方法がありますが、例えば、株主提案として意見表明すること、新聞などメディアも活用して会社についての状況を説明することがあります。最近では、バリューアクトという大手米系ファンドがセブン&アイ・ホールディングスの他の株主に向けて、自分たちの対話の内容を公開し、賛同するように呼びかけていました。(https://valueact.com/wp-content/uploads/2022/02/Seven-i-Holdings-Public-Presentation-vF-002_Japanese_vf.pdf)

コンビニエンスストア事業に集中し、「非中核事業からの撤退」を提案していること、「過去1年間、プライベートな形での対話」を行ってきたものの、2022年1月にセブン&アイの取締役宛てに公開書簡を発表したことなどが書かれています。そしてついに11月11日に傘下の百貨店子会社そごう・西武を売却する方針を固めたとの発表がありました。(https://www.7andi.com/library/dbps_data/_material_/localhost/ja/release_pdf/2022_1111_ir01.pdf)

このニュースを受け、株価は(まだ長期的に価値が維持されるか答えは出ていないものの)上昇しています。