10月1日から個人型確定拠出年金(iDeCo)への加入要件が緩和され、企業型確定拠出年金(企業型DC)加入者も一定条件の下で加入できるようになりました。皆さんの中にも加入を検討している方がいるかもしれません。老後の資産形成手段に新しい選択肢が増えたことは、歓迎すべきでしょう。

今回の法改正には、もう一つの大きな効果が期待できます。それは、皆さんが加入する企業型DCのラインナップ見直しです。

運営管理機関によってはiDeCo向けにかなり豊富な品ぞろえを提供しています。一方で企業型DCはまだ十分と言えない企業も多いです。「従業員が自社のラインナップに不満を感じる可能性があり、先手を打って見直したい」という企業の声もあります。法改正を機に、皆さんが加入する企業型DCの選択肢も増えるかもしれません。

ただし、何でもかんでも増やせばよい、というものでもありません。それでは、どんな商品であれば皆さんの資産形成に役立ちそうなのか、考えてみたいと思います。

大切なのはリスク・リターンマップの「すき間」を埋めること

最も大切なのは従業員一人ひとりに合った商品があるかどうか、でしょう。「リスクを取って運用したい」「老後に備え、なるべく減らしたくない」など、DC加入者である皆さんの考え方はそれぞれ違います。こうした多様なニーズを満たせるラインナップであることが望ましいと言えます。

DC制度が始まった当初は非常にシンプルなラインナップで、日本・海外先進国の株式・債券を投資対象とするファンド、あるいはこれらを組み合わせたものが主流でした。この4つがあれば加入者のニーズに応じたリスク/リターンを提供できると考えられていたためです。図1は投資教育資料としてよく利用されているイメージ図で、皆さんもご覧になったことがあるでしょう。

図1:リスク/リターンの大小で見た各金融資産の位置付け

図版作成:フィデリティ投信

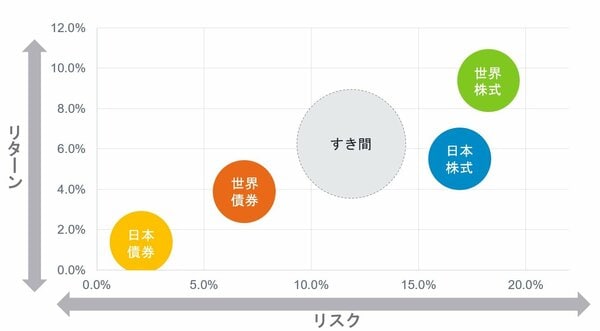

このイメージ図はリスクとリターンの関係を非常に分かりやすく説明しています。しかし、実態を正確に表しているものではありません。この図のイメージ通りかどうか、図2で過去20年間の実績値を確認してみましょう。

図2:各金融資産の過去20年の実績値

図版作成:フィデリティ投信

日本債券:NOMURA-BPI国債インデックス 世界債券:ブルームバーグ・グローバル総合・インデックス(円ベース) 日本株式:TOPIX(配当込) 世界株式:MSCIワールド・インデックス(税引前配当金込/円ベース) いずれも期間は2002年8月~2022年7月まで。リスク・リターンは年率。

図1と比べると一目瞭然ですが、図2には横軸で見て10~15%の間に大きな「すき間」があります。つまり「そこそこのリスクとそこそこのリターン」のある商品で運用したいという加入者には、適した商品がないのです。

DC誕生から20年以上が経過し、不動産投資信託(リート)や新興国の株式・債券、金(ゴールド)を投資対象とするファンドなど、DCの運用商品は少しずつ増えています。ただ、確定給付年金(DB)や6,000本前後ある公募投資信託などと比べ、まだまだ少ないのが現状です。DCは皆さんの老後に向けた大切な資産形成の一部です。納得して投資できる十分な選択肢が提供されることが望まれます。