任意加入は「老齢基礎年金が満額に達するまで」というリミットがある

60歳を過ぎると、後述の厚生年金被保険者になる場合を除き、公的年金制度への加入義務はありません。

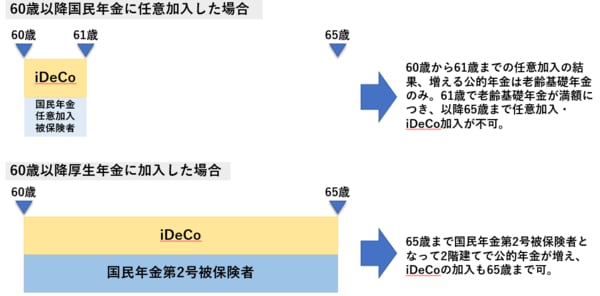

しかし、60歳時点で、65歳からの老齢基礎年金が480月(20歳から60歳までの40年)の納付期間で計算された満額(2022年度:年額77万7800円)に達していない場合、60歳から65歳まで任意に国民年金の被保険者になれます。任意加入すると、国民年金保険料(2022年度:月額1万6590円)を納めることで老齢基礎年金を増やすことが可能です。そして、任意加入被保険者となって、公的年金である老齢基礎年金を増やしながら、同時に私的年金であるiDeCoに加入し、掛金を拠出して運用できるのです。

ただし、任意加入で保険料を納めて、老齢基礎年金が満額に達した場合、そこで任意加入は“終了”です。

60歳時点で満額まで12カ月分足りない林さんの場合は、実際には、60歳から12カ月任意加入して保険料を納める可能性が高いでしょうから、61歳で満額に達して、任意加入が“終了”です。それはすなわち、61歳以降はiDeCoに加入できないことも意味します。

厚生年金加入なら保障を厚くできるうえ、65歳までiDeCoを継続できる

扶養から外れる働き方に変え、厚生年金に加入することによって、国民年金の第2号被保険者となることができます。65歳まで働く場合は当然、65歳まで第2号被保険者であり続けられます。

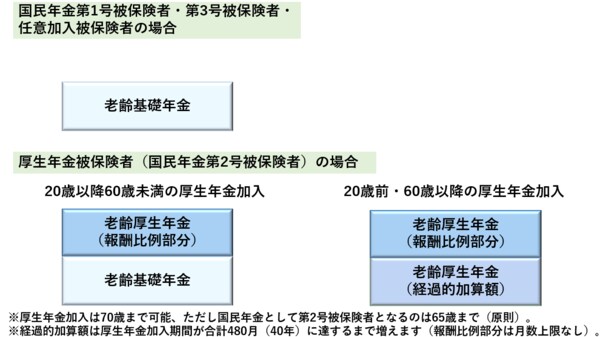

また、厚生年金被保険者となれば、公的年金を“2階建て”で増やすことが可能です。

60歳までの厚生年金加入ならば、老齢厚生年金(報酬比例部分)と老齢基礎年金を増やすことができます。

60歳以降の厚生年金はどうなるかというと、老齢基礎年金の代わりに、それに近い額の経過的加算額が増額されます(図表1)。経過的加算額は厚生年金の加入期間が40年に達するまで増えるルールですが、林さんは現時点でも厚生年金の加入は5年。仮に、55歳である今から厚生年金に加入しても合計40年には到達しません。つまり、林さんの場合、60歳以降は厚生年金に加入することで老齢基礎年金に相当する経過的加算額を増やし続けることができ、65歳までの5年間の厚生年金加入で、経過的加算額を5年分増額できる計算です。

図表1 公的年金への加入と増える年金

60~65歳の5年間で切り出して比較してみましょう(図表2)。国民年金への任意加入では1階部分の老齢基礎年金のみ、しかも増やせるのは1年分だけ。iDeCoも1年しか続けられません。

厚生年金加入ならば、5年分を2階建てで増やすことができ、しかも、60歳以降、最大5年間iDeCoを続けられます。この5年間だけでも大きな差がつくのです。

図表2 公的年金とiDeCoの加入

そのため、林さんが勤務時間を増やせるのならば、厚生年金への加入をおすすめします。もちろん、60歳を待たずとも、より早く加入されたほうが長い期間にわたって“2階建て”で厚くできるのは言うまでもありません。

社会保険の扶養を外れると、確かに厚生年金保険料(同時に健康保険料・介護保険料)の負担は増えます。しかし、将来の年金を厚くできるメリットはまさに林さんの希望する「老後資金の準備」に合致します。それだけではありません。勤務時間が増えれば、所得も増えるため、iDeCoの所得控除(小規模企業共済等掛金控除)や厚生年金保険料等負担についての所得控除(社会保険料控除)のメリットも享受できるようになります。