米国の高インフレ状況はコロナ収束で緩和との見方

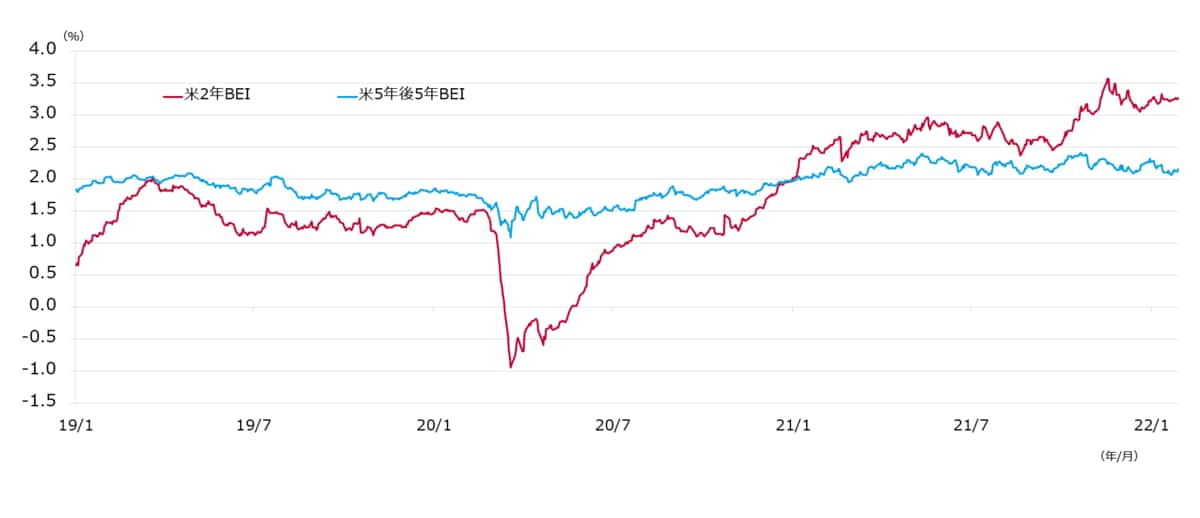

米国のインフレ期待をみると、市場参加者は今後2年間、コロナ禍前より高い水準にあるとみています。一方、FRBが中・長期的な市場の期待インフレ率の動向を捉えるうえで注視する「5年後から10年先までの5年間の平均期待インフレ率(5年後5年BEI)」は、2%をやや上回る程度で安定しています。市場参加者は、米国の高インフレ状況をコロナ禍の収束とともに緩和すると捉えていると考えられます。短期のインフレ期待の上昇が、中・長期的な高インフレには繋がらないとの見方です。FRBの現状のタカ派姿勢は、中・長期のインフレ期待の抑制に奏功していると考えられます。

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成 期間:2019年1月1日~2022年1月28日(日次) (注)BEI(ブレーク・イーブン・インフレ率)は、物価連動国債が織り込む期待インフレ率

米実質金利についてはどうでしょうか。FRBがQTなど金融政策の正常化を積極的に進めれば一段と上昇する可能性があり、米長期金利の先高観を醸成する要因として意識されています。もっとも、低位にある中立金利やその歴史的な低下傾向などを鑑みれば、米実質金利の上昇余地は限られるのではないかと考えています。

中立金利とは、景気・物価を過熱も冷やしもしない実質金利のことで、FRBなど中央銀行が金融緩和度合いを評価するうえで重視する金利です。一般に景気が後退局面に陥り中銀が景気回復を支援する場合、市場の実質金利が中立金利より低位になるよう金融緩和策を講じ、企業の設備投資や家計消費を刺激します。景気回復とともに金融政策が正常化の段階に入ると、実質金利が中立金利に向けて上昇することを目指した政策運営が行われます。

FRBを例にすれば、正常化の最終到達点のメドと捉えられる名目中立政策金利(長期インフレ期待が物価目標で安定している場合の政策金利、中立金利+インフレ目標)を目指した運営です。