過剰流動性により割高水準の資産クラスは調整の可能性も

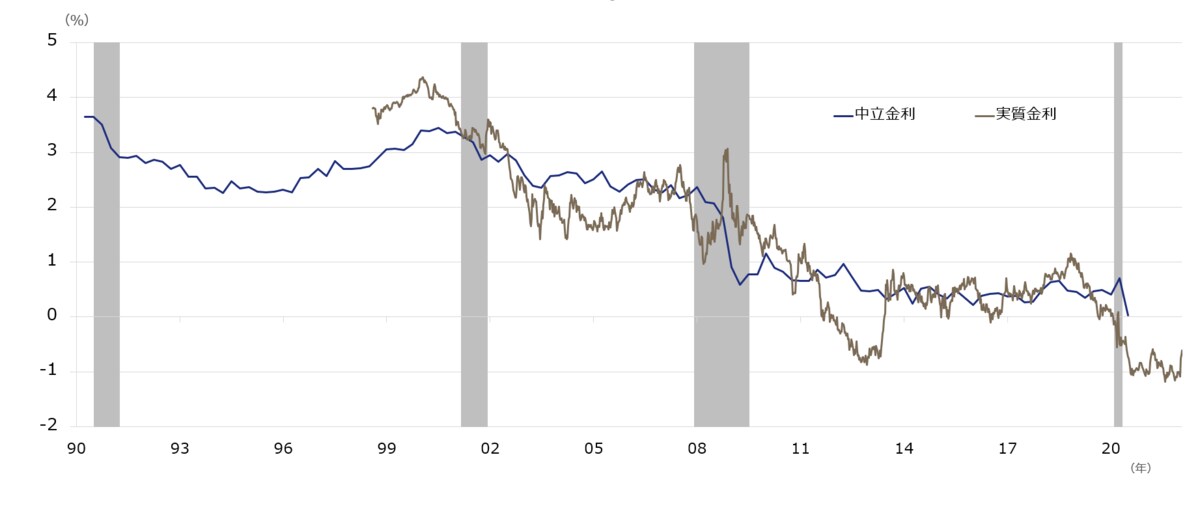

米国の中立金利は、過去数十年間にわたり、低下基調にあります。背景には、潜在成長率の低下や、世界的に安全資産への需要が高まる中、経済全体の貯蓄・投資バランスにおいて、貯蓄が投資に比べて選好される状況が強まった可能性が考えられます。米国の中立金利は、ニューヨーク連銀のウイリアムズ総裁らが開発したモデルによる推計で、コロナ禍を受けた2020年6月時点(以降、更新は停止したまま)でゼロ%程度にあります。

もっとも現在の中立金利の水準を巡っては、FRBと市場との見方には隔たりがある状況です。FOMCメンバーのFF金利予想の長期見通し(名目中立政策金利の目安)は、2021年12月時点で2.5%でした。すなわち、インフレ目標2%を差し引いた0.5%がメンバーの想定している中立金利と捉えられます。一方、市場参加者の予想は2021年12月のニューヨーク連銀調査によれば、FF金利予想の長期見通しが中央値で2.0%となっており、中立金利としてゼロ%を想定していることがうかがえます。

いずれの想定が正しいかは、コロナ禍後の経済構造の捉え方によりさまざまな議論がありえます。例えば、労働参加率の低迷は潜在成長率の低下につながる一方で、企業が生産性拡大投資を積極化させるとの見方もあります。パウエルFRB議長が昨年12月のFOMC後の会見で指摘したように、中立金利を巡る不透明性そのものが、米長期金利の上昇を抑制しているとの見方もあります。

FRBがインフレ退治に軸足を移した政策運営への姿勢を鮮明にしていることから、コロナ禍における過剰流動性によって割高な水準に押し上げられてきた資産クラスには、今後も調整圧力が強まる可能性には一定の留意が必要です。もっともインフレ動向やコロナ禍後の経済構造を巡る不透明感が後退するにつれ、米実質金利を含め金融市場は次第に落ち着きどころを探っていく展開が想定されます。