退職金を一時金で受け取ることの落とし穴

さて、退職金の受け取り方について検討を進めましょう。肝心なのは損得ではなく、それぞれのメリット、デメリットを踏まえた上で検討することです。

一時金の最大のメリットであり、デメリットであるのは「一時的に大きな金額を手にする」ということです。大きなお金が入るのはメリットであるのは間違いありませんが、それによって使い過ぎてしまうリスクも生じることを考えましょう。

収支及び貯蓄残高(資産)というのは、できるだけなだらかに平準化されているのが理想です。老後の資金計画において、収入を平準化し、貯蓄をより長生きさせる方法がより必要とされる中、年金で受け取るメリットはそこにあります。

一時金で受け取るか、年金で受け取るかについて、老後に必要な生活費と娯楽などに使う経費や臨時的な経費を十分見込んだ上で具体的なプランを検討していきましょう。

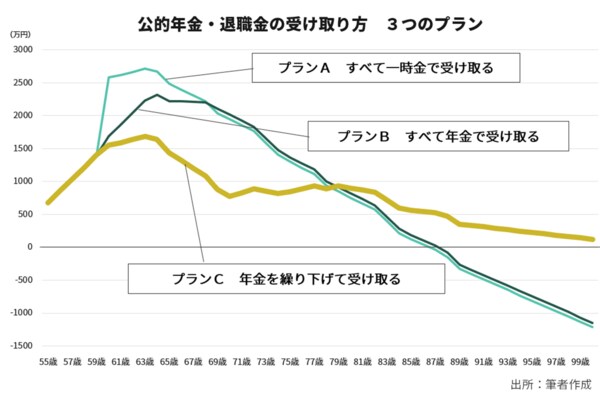

プランA:退職金をすべて一時金で受け取る プランB:退職金をすべて年金で受け取る

いずれも公的年金は65歳から受け取ることとして両者を比べてみると、ブランBのほうが若干有利ですが、長期的に見ればほとんど変わらない結果になってしまいます(下図参照)。山本さんの場合、企業年金の年金給付利率による増額と年金に課される税金や社会保険料が相殺し合ってしまうからです。年金選択で軽減されるのは「60歳代で使い過ぎるリスク」だけになります。

そこで、収入の平準化のために「収入の山」を後ろにずらす方法を考えました。

プランC: ●65歳(できれば70歳)までは、収入が少なくてもよいのでできるだけ働く ●制度上、退職一時金200万円は60歳に一時金で受け取らざるを得ないので、確定給付企業年金(DB)の800万円について、受け取り開始時期を65歳まで繰り下げる(65歳から10年間年金で受け取る)* *企業年金は規約によって、iDeCoは運営管理機関の商品ラインアップによって選択肢が異なります ●確定拠出年金(DC)は60歳からiDeCoに切り替え、65歳まで掛金拠出しながら運用。65歳から75歳まではそれまでの積立金を運用。75歳から5年有期年金で受け取る ●公的年金は受け取り開始時期を72歳まで繰り下げる

これにより80歳代後半まで500万円以上の貯蓄残高を維持でき、100歳まで残高を保つことができます(下図「プランC」参照。就業は65歳までと仮定)。