FRBが注目しているのは、消費者にとってのインフレ率

米国のCPI の構成項目を見ると、最大項目は住居費の30%強です。家賃の変動率ということになりますが、持ち家の場合は「仮に家を借りていたらどうなるか」という観点で変動率を算出します。続いて運輸や医療などの広範なサービスが25%程度、食料品、エネルギー、自動車や家電などの耐久消費財が合わせて45%程度となっています。

ざっくり言えば、住宅30%、各種サービス25%、モノ45%といった具合です。また、仮にメーカーから出荷されるモノの価格がある程度上がったとしても、中間流通業者がコスト削減などで上昇分をかぶり、最終的な販売価格はメーカー出荷価格ほどには上がらない傾向もあるため、CPI はPPI に比べれば原材料価格の変動を受けにくい構造になっています。

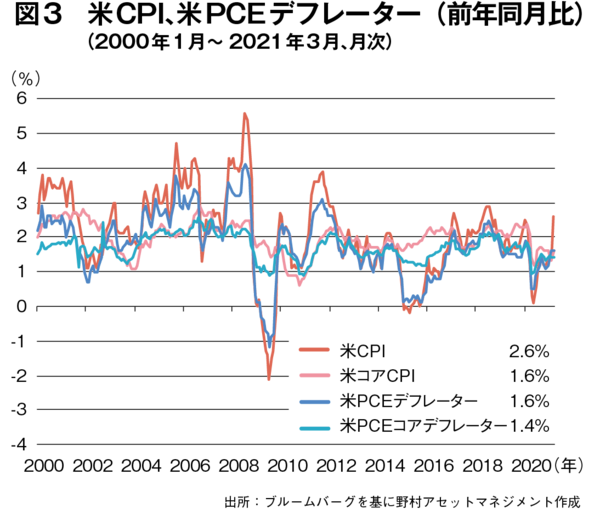

一方、PCEデフレーターもCPI と似た構造になっていますが、こちらは個人に加えて非営利組織が含まれ、構成項目もCPIより幅広くなっています。住居費が20%程度に減り、食料品やエネルギーなどのモノも35%程度に減る一方、医療等の各種サービスが45%程度と多くなります。その結果、PCEデフレーターはCPI よりも変動率が小さくなる傾向があるようです(図3)。また、コアCPI、PCE コアデフレーターのように「コア」と名の付くインフレ指標がありますが、これらは変動が激しいエネルギーや食料品などを除いたインフレ率で、さらに変動率が緩やかになります。

図3、米国の足元のCPI などを見てみると、2021 年3月時点で最も上昇率が高いのがCPI の+2.6%(前年同月比)と、FRB がメドとしている2%を超えています。

しかし、より広範な項目で構成されサービスのウエートが多いPCE デフレーターや、変動が激しいエネルギーや食料品を除いたコアCPI、PCE コアデフレーターはまだ1%台半ばで推移しています。