前回(20世紀最大の発明の1つ「ETF」 その歴史から見えてくるものとは?)紹介したように、日本のETF市場は2010年代に入り、日本銀行の買い入れも影響して急速に拡大してきました。そうした中、日本のETF市場の利便性を大きく向上させたのが、2018年に東証が導入したETFのマーケットメイク制度Ver1.0(4月1日時点の対象銘柄は149銘柄)です。

ETFの流動性を改善させた「マーケットメイク制度」とは?

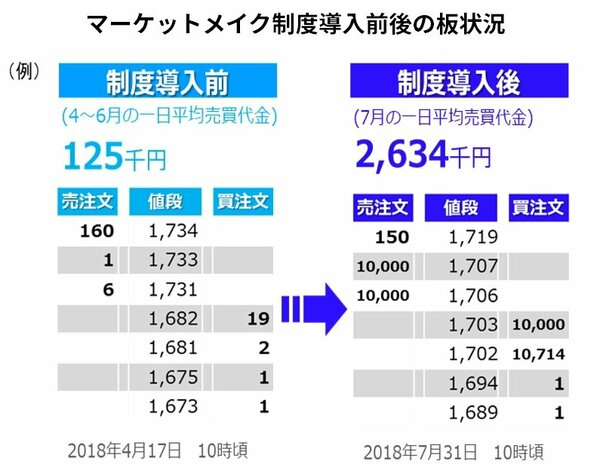

ETFを取り引きする際には流動性、つまり「買いたいときに買える」「売りたいときに売れる」状態が確保されていることが重要となりますが、制度導入前には流動性が低い銘柄も少なからず存在しており、投資家にとって利便性があまりよくない状態でした。この課題を解決するべく、マーケットメイカーと呼ばれる専門業者が取引に参加し、買い注文と売り注文を出し続けることで取引に流動性を提供でき(下図参照)、これにより東証ETFは資産形成の手段として活用しやすい商品に生まれ変わりました。

そして翌2019年には、各アセットクラスを代表するスター銘柄を育成する観点から、マーケットメイク制度Ver2.0を開始しました(4月1日時点の対象銘柄は25銘柄)。これら一連の取り組みを通じて、特に外国株指数、外国債券指数等に連動するETFの流動性が大きく改善し、実際に売買代金が増加するなど利用が拡大しています。カントリーバイアスが強いと言われることがある日本においても、国際分散投資の重要性が個人投資家に徐々に浸透しつつある中で、日本時間のリアルタイムで外国資産に投資できる東証上場の外国株・外国債券ETFが活用しやすくなったことは意義深いと捉えています。