相談者のプロフィールとお金データ

【岩田 実さん(仮名)プロフィール】 新卒で入社したメーカーにて、勤続34年の57歳。1歳年上の妻と二人暮らし(子はすでに独立)、埼玉県在住。

【寄せられたお悩み】 「5年前、病気により脚に人工関節を入れ、障害等級3級で障害厚生年金80万円(年額)を受給しながらも会社で働いています。会社の規程では定年は60歳。定年後は、給与が30万円程度になりますが、65歳まで継続雇用されるのはもちろん、65歳以降70歳まで勤務することも可能となっています。働ける限りは働き、退職後の生活が安心できるようにしたいと考えています。 しかし、働きながらだと年金の受給はどうなるのか気になっており、今のうちに将来のイメージができるようにしたいです。なお、57歳誕生月の「ねんきん定期便」を見てみたところ、65歳からの老齢基礎年金と老齢厚生年金の合計で200万円(年額)の見込みと表示されています。また、60歳の前月までの厚生年金加入期間は444月(37年)になります」 ※編集部注…相談者は障害厚生年金を受給しつつ、厚生年金保険料を納めている。

【お悩みの論点】 ①これから先の働き方と障害年金受給はどのように考えたらよいか ②障害年金を受けてきたが、65歳からの老齢年金は受けられるか ③企業型確定拠出年金の受け取り方はどのようにしたらよいか

【寄せられたお悩み】 「5年前、病気により脚に人工関節を入れ、障害等級3級で障害厚生年金80万円(年額)を受給しながらも会社で働いています。会社の規程では定年は60歳。定年後は、給与が30万円程度になりますが、65歳まで継続雇用されるのはもちろん、65歳以降70歳まで勤務することも可能となっています。働ける限りは働き、退職後の生活が安心できるようにしたいと考えています。 しかし、働きながらだと年金の受給はどうなるのか気になっており、今のうちに将来のイメージができるようにしたいです。なお、57歳誕生月の「ねんきん定期便」を見てみたところ、65歳からの老齢基礎年金と老齢厚生年金の合計で200万円(年額)の見込みと表示されています。また、60歳の前月までの厚生年金加入期間は444月(37年)になります」 ※編集部注…相談者は障害厚生年金を受給しつつ、厚生年金保険料を納めている。

【お悩みの論点】 ①これから先の働き方と障害年金受給はどのように考えたらよいか ②障害年金を受けてきたが、65歳からの老齢年金は受けられるか ③企業型確定拠出年金の受け取り方はどのようにしたらよいか

資産状況や月々の収支内訳

【資産状況】 世帯の金融資産額:1500万円

内訳 預貯金:1500万円 ※勤め先の企業型確定拠出年金(企業型DC)に加入しているが、ここには含めていない

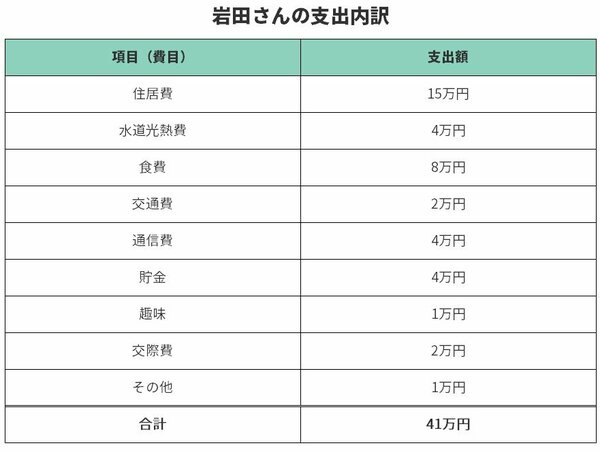

【収支】 <収入> ・世帯の毎月の手取り収入:41万円 ・手取りの年収: 500万円(ボーナス込み) <支出> 約41万円(詳細以下)

内訳 預貯金:1500万円 ※勤め先の企業型確定拠出年金(企業型DC)に加入しているが、ここには含めていない

【収支】 <収入> ・世帯の毎月の手取り収入:41万円 ・手取りの年収: 500万円(ボーナス込み) <支出> 約41万円(詳細以下)

障害年金を受給しながら、お勤めを続けられている岩田さん。無理をしなければ働き続けられそうで、これから可能な限り働き続けたいご意思とのこと。

障害年金と働き方だけでなく、「ねんきん定期便」に記載されている老齢年金、企業型DCとの関係も気になるところですね。将来への備えのため、今から知っておいていただきたい点について解説させていただきます。